❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 公司必須出具哪些報表

2. 哪些是動態報表?哪些是靜態報表?

3. 四大報表及附註的編表格式

歷經了一個會計年度的奮戰,我們終於來到會計處理程序的最後一站:編製「財務報表」

財務報表是什麼?幹嘛用的?誰會用到呢?

這部分我們在先前的文章有分享過,有興趣的朋友,可以回顧一下👇

☛ 會計資訊如何呈現呀? 4 大財務報表簡單供吼你摘 ☚

財務報表的目的是,提供公司的會計資訊,讓會計使用者做決策

比如說,

老闆可以透過財務報表,來佈局明年的經營方向;

股東可以透過財務報表,來考慮要不要繼續投資;

銀行也可從中來推算,公司的償債能力大概是如何,進而決定要借給公司多少錢…等等。

為了達到各種目的,財務報表必須要呈現出企業的「財務狀況、經營績效、現金流量」的資訊

所以法規跟會計準則都有明確告知,公司必須要編製的財務報表有:

1. 財務狀況表 (資產負債表)

2. 綜合損益表

3. 現金流量表

4. 權益變動表

5. 附註

(EX : 國際會計準則 IAS 第 1 號、企業會計準則第 2 號、商業會計法第 28 條…)

前面 4 位就是傳說中的四大報表;最前面的兩位大神,是使用者們最常關注的兩大報表喲!

關於這 5 種報表的基礎介紹,大家可以回顧先前的文章

☛ 會計資訊如何呈現呀? 4 大財務報表簡單供吼你摘 ☚

因為這帖主要跟大家分享,財務報表的格式大概長什麼樣子?怎麼編出來的喲😉

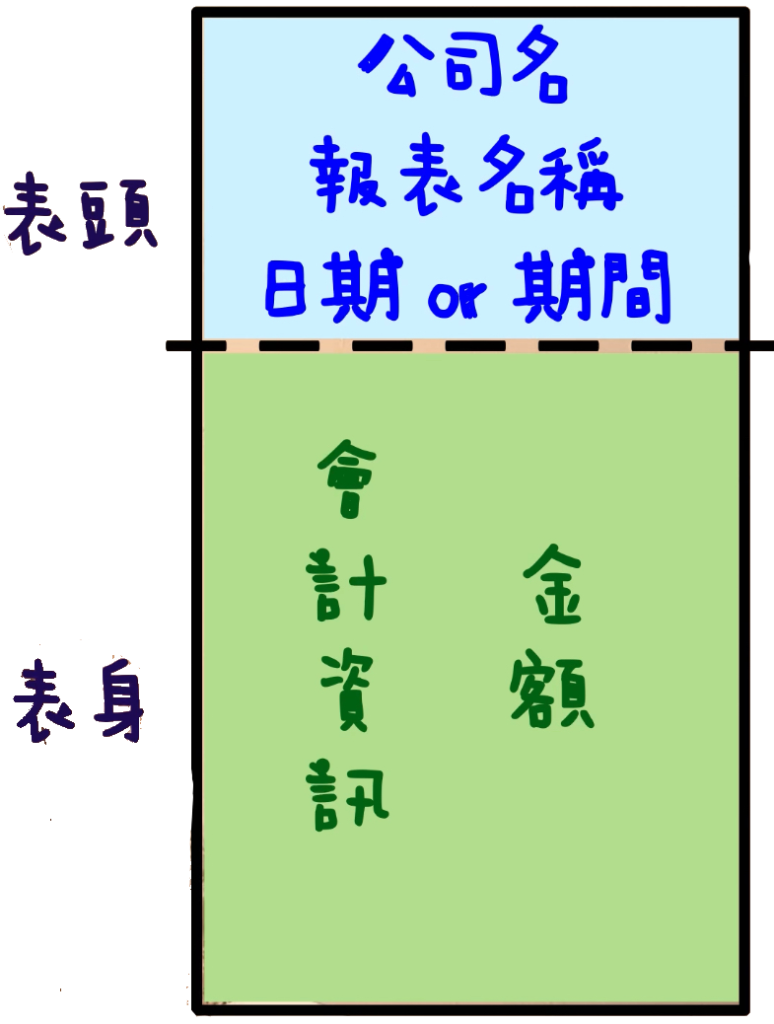

各種財務報表的組成架構,都有「表頭」跟「表身」這兩個區塊,

表頭主要填寫三個東西,分別是,公司名稱、報表名稱、還有報表的日期或期間;

表身則是呈現:會計資訊跟金額

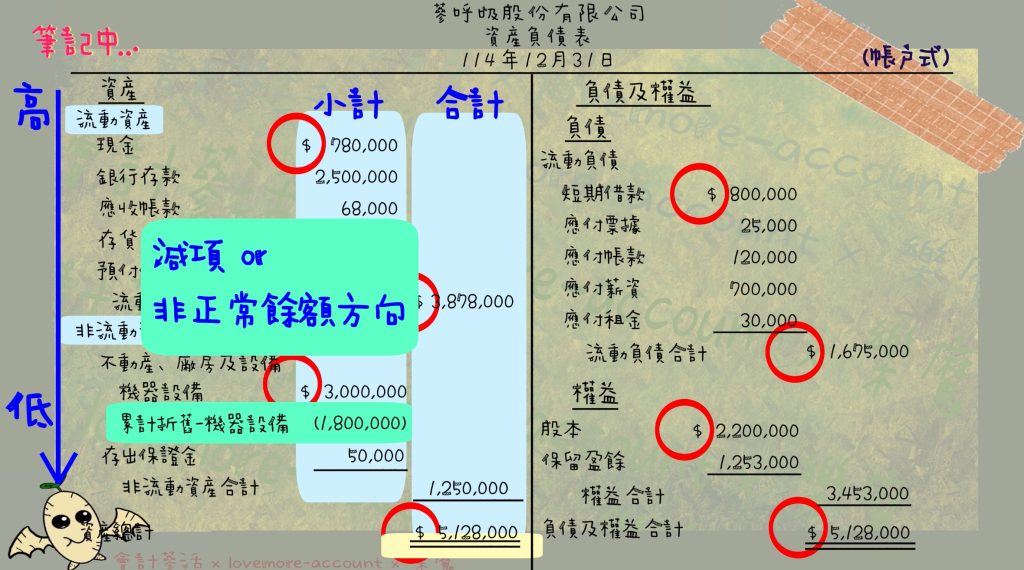

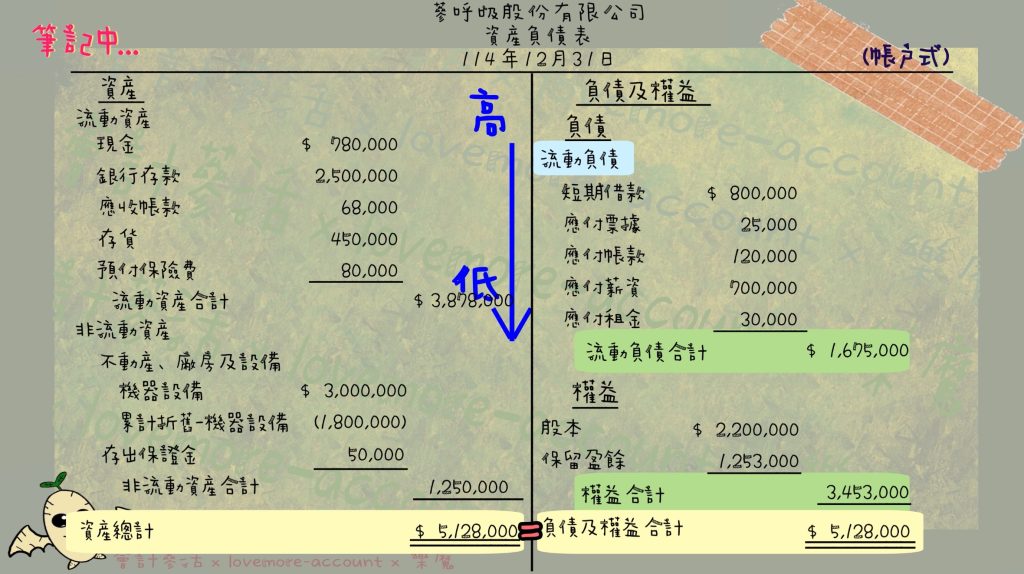

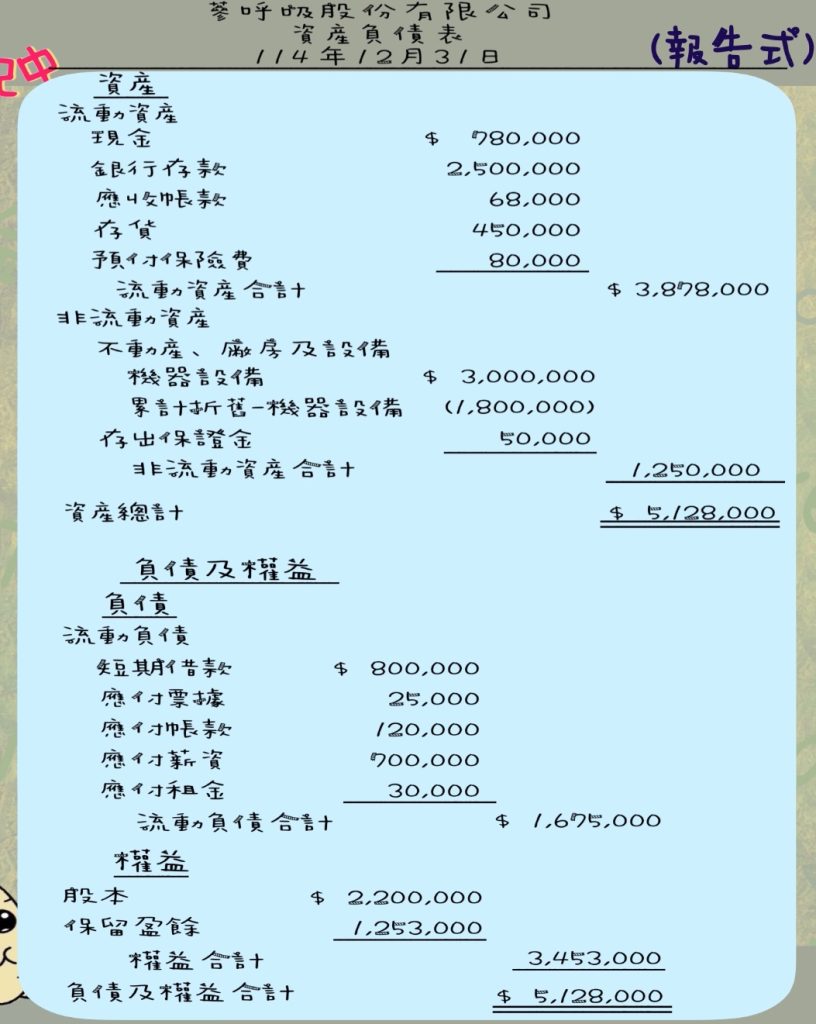

資產負債表主要是呈現資產、負債、權益的狀況

是公司從成立到現在這一刻的身體狀況,是個「累計數」的概念

因此,表頭的部分,要填寫這一刻的「日期」,一個截止點的概念,

它是一張「靜態報表」

所以表頭會呈現:公司名稱、資産負債表、XX 年 12 月 31 日

而表身的呈現,可以分成「帳戶式」跟「報告式」兩種

不管選擇哪種格式,資産永遠都會等於負債加權益

這是會計基本方程式喲🤓

切為左右兩邊,左邊是資産;右邊是負債跟權益

資產的性質別,可分為「流動」跟「非流動」,我們還是會依照流動性的高低來擺放

金額的部分,靠左一點是小計、旁邊是合計,有些公司也不會分小計跟合計,而是直接放同一欄,都可以!

各個欄位的第一個數字前面,會加上錢幣的符號

大家有注意到嗎👀累計折舊的金額有括號,這代表什麼意思呢?之前有說過

資産的餘額,正常在借方

但累計折舊這個會計項目,是固定資產的「減項」,

正常情況下會在貸方,所以會用括號來表示,是要減掉的。

當我們計算完畢,就會在那個數字下面畫兩條線,代表計算結束!

接著來看右邊的負債跟權益

負債在右上、權益在右下

負債的性質別也是分成「流動」跟「非流動」,擺放順序一樣是按照流動性,

負債會先自行加總一個金額;權益也會先自行加總一個金額

至於權益的內容有哪些,就請等待我們未來的分享囉😉

最後再把負債跟權益加總,得到的金額,絕對會等於資產喲!

是由「上至下」依序呈現資產、負債、權益的資訊,直接從上面一路往下編就可以嘍!

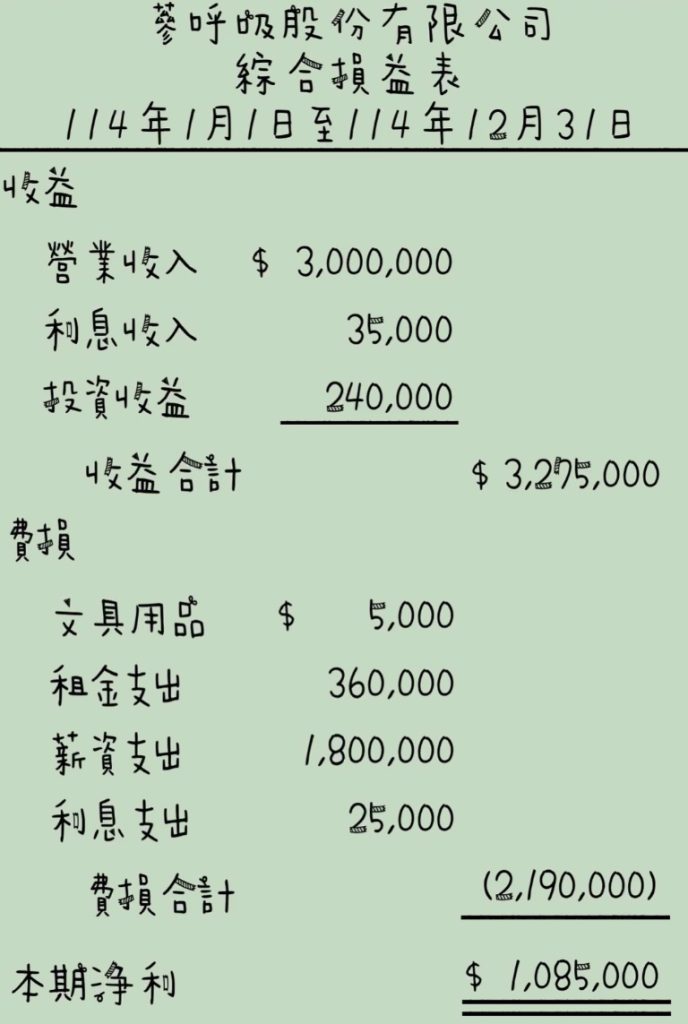

綜合損益表以前叫做損益表,是看公司某段期間的經營績效,

因此表頭會以「某段區間」來呈現,是一張「動態報表」

我們以前的損益,是收益減費損後的淨利

而現在的「綜合」損益表,則是揭露了更多種類的資訊,大致上可拆解成三大區塊來看,分別是:

繼續營業單位損益、停業單位損益、其他綜合損益

這是我們先前一直在聊的損益 : 收益減費損

因為會計學上有一個基本假設:繼續經營慣例

會計在做帳的時候,都必須假設公司是會一直繼續經營下去的,這樣的財務資訊才會有意義

「停業單位」主要是要看,公司有沒有要把「重要的、可區分的組成部分」給消滅掉

假設 A 公司主要有手機、筆電、桌上型電腦這三大營業主體,可以分別看出各自的營運狀況

由於手機的銷量逐年在拖累公司,所以 A 公司決定把手機事業體給處分掉,不要再做跟手機有關的業務了

這時候,手機事業體就算是停業單位,需要在當年度的綜合損益表呈現出來

當然,如果沒有停業單位的話,綜合損益表就不需要呈現。

它們還不是損益,它們是未來會變成損益的傢伙

主要是因為有些資產、負債需要再衡量、再評價而產生的「未實現損益」

需要等待未來某種狀況發生的時候,才能轉做損益

國際會計準則有告知某些特定的狀況,需要在綜合損益表呈現出來,

但這部分算非常進階了,我們未來會針對「停業單位損益」跟「其他綜合損益」做專章分享,這邊先有個概念就好😊

綜合損益表的報表格式分成「單站式」跟「多站式」兩種

1. 單站式

超級簡單,直接秀出收入減費用,然後得到本期淨利即可

優點是很簡潔易懂,但會看不到其他有價值的資訊,比如說

營業毛利是多少?營業淨利是多少?業外損益佔了多少…等等,所以我們就會改用

2. 多站式

多站式損益表會依序呈現營業收入、營業成本,兩者相減之後等於營業毛利

再接著呈現營業費用,將營業毛利減掉營業費用之後,可以得到營業淨利的資訊

截至目前為止,都是「業內」的損益,都跟主業高度相關。

接下來是呈現營業外收益及費損,可以看一下公司有沒有太多不務正業的部分?開玩笑地啦🤪

用營業淨利減掉業外損益之後,可以得到稅前淨利

接著再依照所得稅會計及稅法的規定,計算今年的所得稅費用,扣掉之後,就得到本期淨利的數字

這個淨利,指的是繼續營業單位的喲!

剛好今年公司沒有停業單位,那就接著呈現其他綜合損益的部分

剛好公司很單純,也沒有這個東西,所以本期綜合損益總額的金額就出來啦!

看到這裡就可以感受到,多站式的綜合損益表可以讓大家知道更多財務資訊,也可去進行更多的財務分析哦!

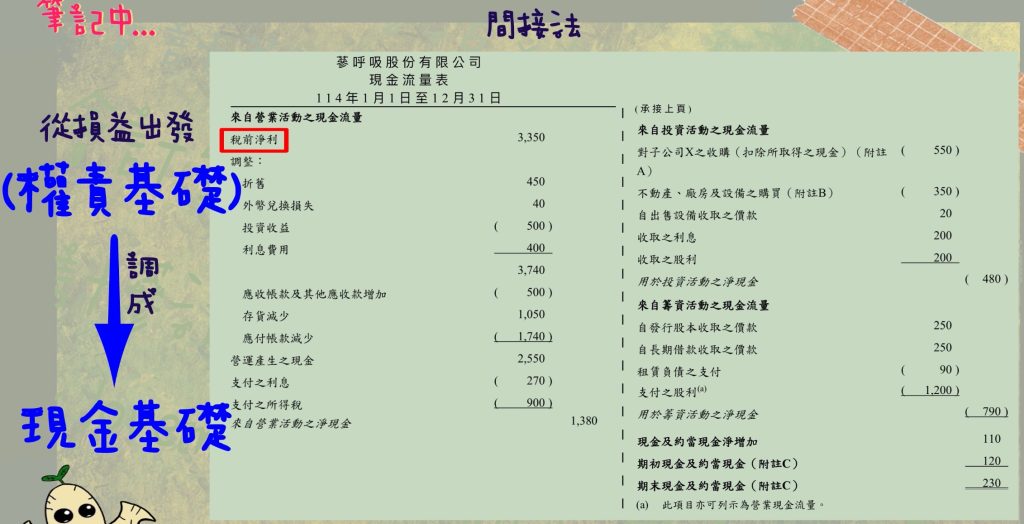

現金是一個很重要又很敏感的東西

古語有云:男人有錢就愛作怪,當自己的另一半身上有點錢的時候,好奇心旺盛的女子們,總會想知道男人把錢花去哪兒了。同理,

大家也會想知道,公司的錢是怎麼來的?把錢花到哪裡去了?剩下的錢夠不夠公司繼續營運?還錢的能力如何?

現金流量表主要就是呈現這些資訊,它也是一張「動態報表」,會呈現公司「某段期間」的現金變化,表頭一樣是某段期間喲!

現金流量表主要反映出三件事:營業活動、投資活動、籌資活動

忘記這是啥米的朋友們,再請回顧一下文章喲😉

☛ 會計資訊如何呈現呀? 4 大財務報表簡單供吼你摘 ☚

1. 直接法

我們可以很直觀的看到,各種活動的現金流進、流出狀況

需留意,直接法是直接用「現金基礎」的原則編製。

2. 間接法

從損益表的稅前淨利出發,從損益中去做調整,搭配應收應付、預收預付的餘額,去找出各種活動的現金流向

眼尖的朋友有沒有發現👀

現金流量表的宗旨是,現金的實際進出,是現金基礎制的概念

但我們的會計資訊都是用應計基礎制耶!

該怎麼辦呢?聽到這邊連我自己都想關網站了😢

沒事!我們以後有專章來教大家:

怎麼從應計基礎轉成現金基礎?

怎麼編製直接法跟間接法的現金流量表😎

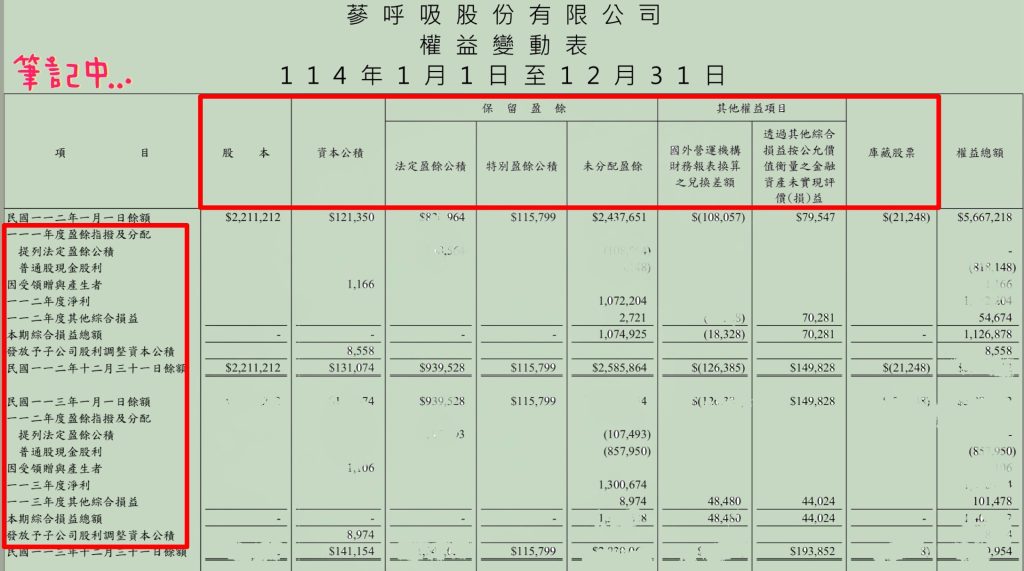

權益變動表是反映「某段期間」股東權益的變動狀況,是一張「動態報表」

權益變動表大概長這樣子

會把權益類下的會計項目給呈現出來:股本、資本公積、保留盈餘、其他權益項目,

我們可以知道,股東們在公司的一些利益變化

比如說,公司有沒有增資或減資,這可能會影響股東持股比例;或是看公司有沒有發放股利?剩下多少盈餘還沒分配…等等

這張表會等到我們未來分享完權益類的會計處理之後,再來詳細說明喲!

公司的財務報告書如果有 10 公分厚的話,那附註大概就佔 9.5 公分🤣🤣🤣超多~~

附註是為了更詳細揭露四大報表沒有呈現的、但是卻又很重要的資訊

給大家參考一下某上市公司的財務報告書目錄,附註真的佔了那~~麽多,沒有在騙的🤣🤣🤣

到這邊,我只能說~太好了🥳 我們會計終於完成一年度的所有事情了🥳

接下來新的年度,就請大家再重新開始吧!讓我們日復一日、年復一年的持續下去吧🤣

其他精彩內容,請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇