❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 預收收益及預付費用的帳務調整方式 (現金基礎 v.s. 應計基礎)

2. 聯合基礎的介紹 (先實後虛法 v.s. 先虚後實法)

3. 估計項目的介紹

這帖開頭就不廢話了,繼續承接前一帖的「遞延項目」調整,來牛刀小試兩個題目

比較一下,現金基礎 v.s. 應計基礎的帳務處理喲😊

忘記前一帖集在幹啥的朋友們,可以先點選下方連結來複習一下喲😊

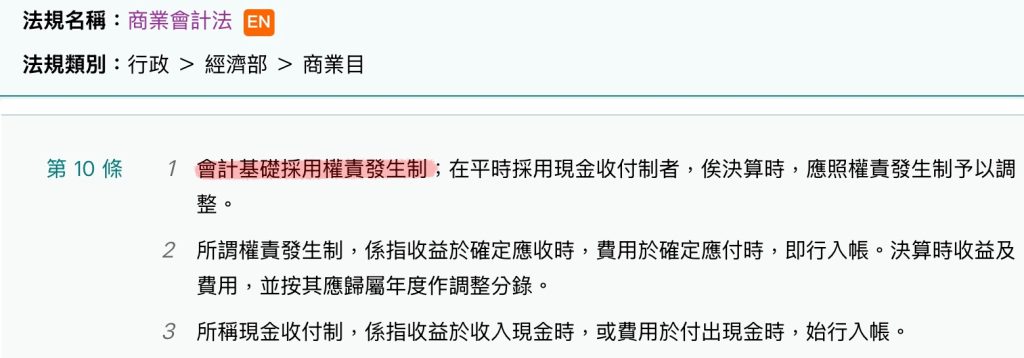

☛ 期末要如何調整【遞延項目】呢?(上集) 預收收益 x 預付費用 ☚

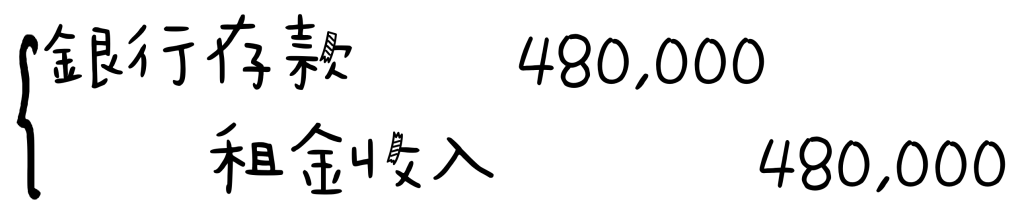

公司在今年 8 月 1 日出租一間房子給A公司,每月租金 2 萬,合約簽訂 2 年,8 月 1 日當下A公司匯款全額租金給我們,請問分錄該怎麼做呢?

每月租金 2 萬,一次收 2 年,總租金是 48 萬元

【現金基礎】處理方式:

8 月 1 日收到全部租金共 48 萬元匯款時,會直接做分錄:

「現金基礎」的規則就是,收付錢的當下,就直接認列損益,收多少錢,就認列多少收益

之後也都不需要做調整分錄,所以只要做一個分錄就結案嘍!超爽?!

可是請大家思考一下🤔🤔

這份租約期間是 2025/8/1 ~ 2027/7/31,橫跨兩個年度的收入

我們在 2025 年就全部認列,看似瞬間補血,但這想想也不合理吧!

2025 年就是多認了 19 個月的收入呀 😱😱 提前認列收入,這種財報還可以信嗎?!

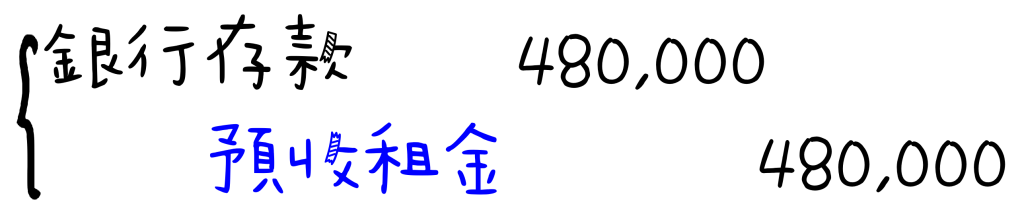

【應計基礎】處理方式:

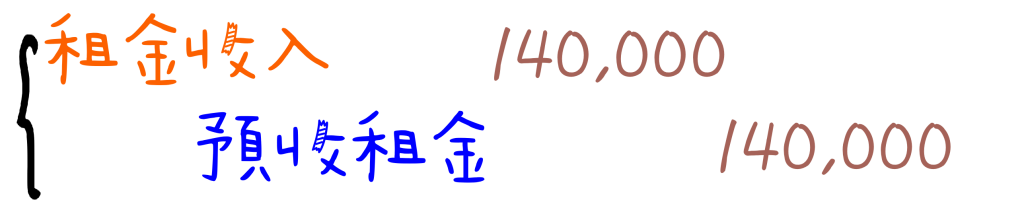

8 月 1 日收到 48 萬時,因為對方還沒享受到租房權利

我們還欠對方 2 年的辦公室使用權,收益不算已賺得,所以當天的分錄會是:

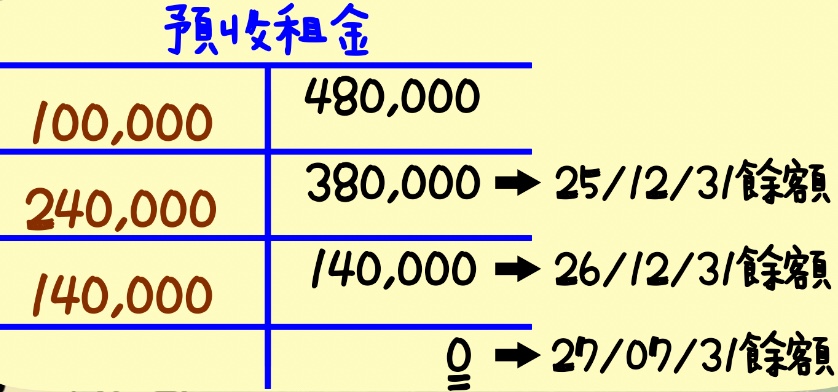

貸方的預收租金表示,我們還欠對方 24 個月的使用權。

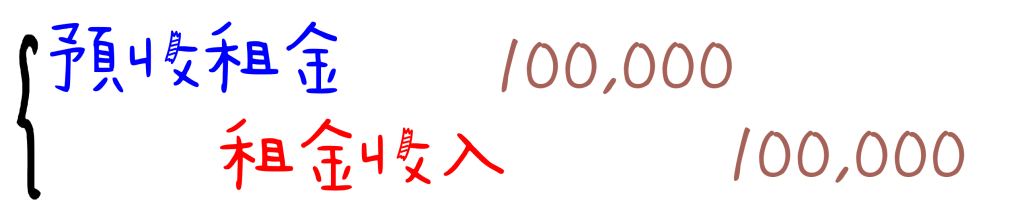

到了 12 月 31 日,歸屬 2025 年我們提供給對方的租房權,已經實現了 5 個月,

此時我們必須認列 5 個月的租金收入,金額是 20,000 x 5 個月 = 100,000,分錄是:

為什麼是「借:預收租金」呢?

我們早在 8 月 1 日就收到錢了,當時是記錄欠對方 24 個月,但現在到了 12 月 31 日已經過了 5 個月,

我們會隨著時間越欠越少,就必須「沖銷預收收益」這個會計科目,因為我們不可能欠對方一輩子,對吧😉

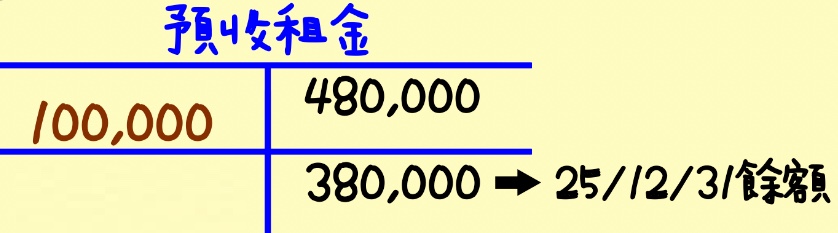

來畫個 T 字帳瞧瞧,

我們的預收租金,從一開始的 48 萬,實現了 10 萬之後,只剩下 38 萬元嘍!

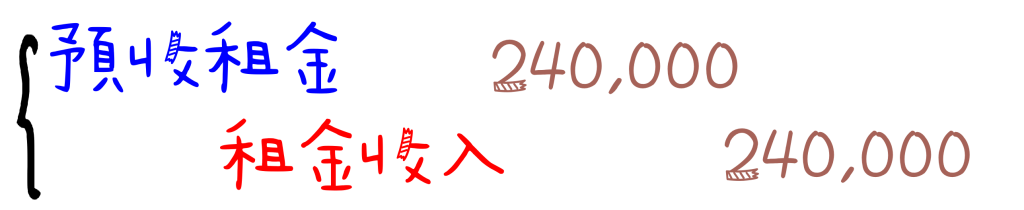

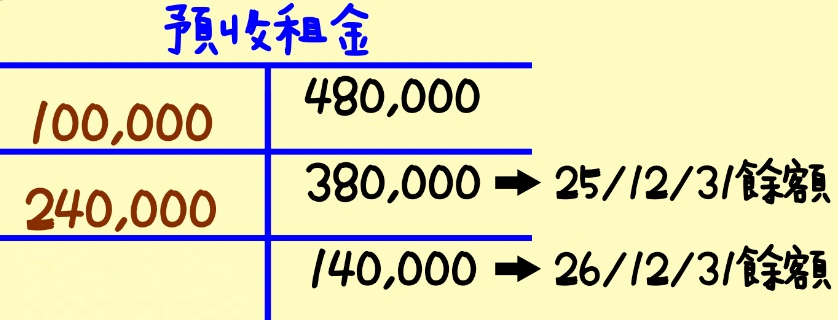

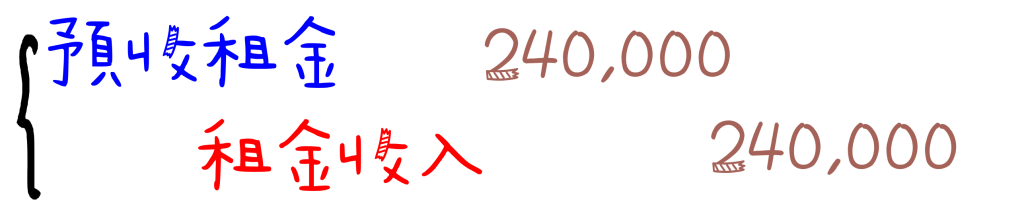

到了 2026/12/31,又過了 12 個月,繼續來調整分錄:

再來看看T字帳

2026 年又實現了 24 萬之後,預收租金只剩下 14 萬,代表我們還欠對方 7 個月的使用權

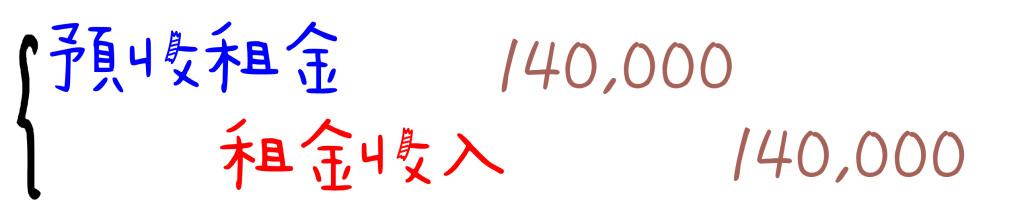

到了 2027 年合約結束時,也就是 2027/7/31 當天,我們要把剩下的、已實現的收益全部認列乾淨,就會做調整分錄:

這時候的T字帳,全部清乾淨為 0 元

表示合約已結束,收入已全數認列完畢,我們沒欠對方嘍!

採用權責發生制,可以在合約歸屬的各個年度,真實的反映出每一年公司實際的收益狀況,這是真正的允當表達🥹🥹

公司在今年 11 月 1 日買了 1 年的保險,每月保險費 3 萬元,當天我們全數匯款付清,分錄該怎麼做呢?

【現金基礎】處理方式:

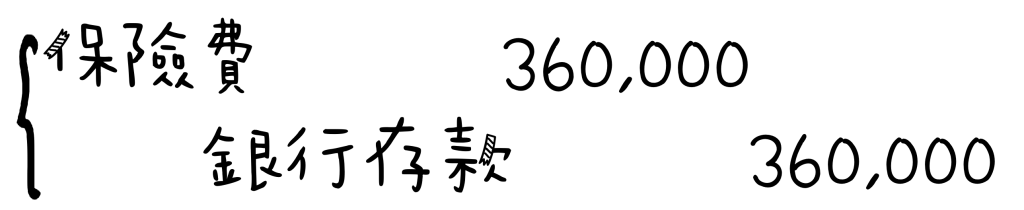

11 月 1 日當天付的保險費總共是 36 萬元,會直接認列費用 36 萬,分錄會是:

未來不需要做任何的調整,直接結案

那我們來看看財報,這時候不用說,老闆跟股東們會直接跳腳!

這筆保險的合約期間是 2025/11/1 ~ 2026/10/31,

歸屬於 2025 年的部分,只有 2 個月,但我們在當年就直接認列 12 個月的費用,

多認了 10 個月的費用,淨利直接下降 30 萬元,情何以堪?財報可靠嗎?老闆不會殺了你嗎?😏😏

【應計基礎】處理方式:

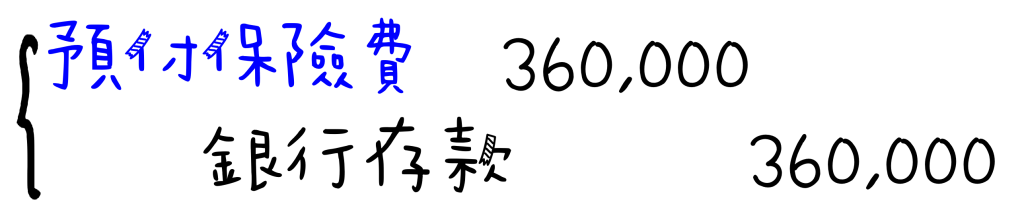

11 月 1 日付錢的當下,我們什麼保障都還沒得到,沒有實際發生,所以不可以提前認列費用,因此要做分錄:

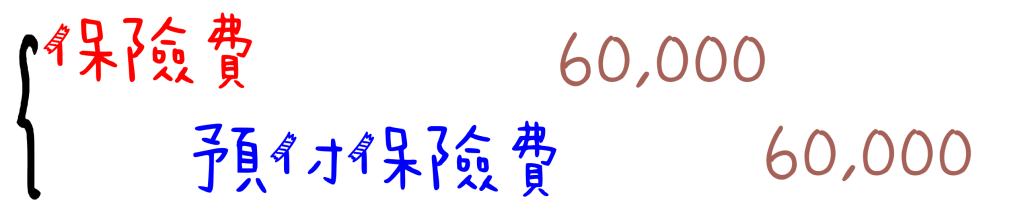

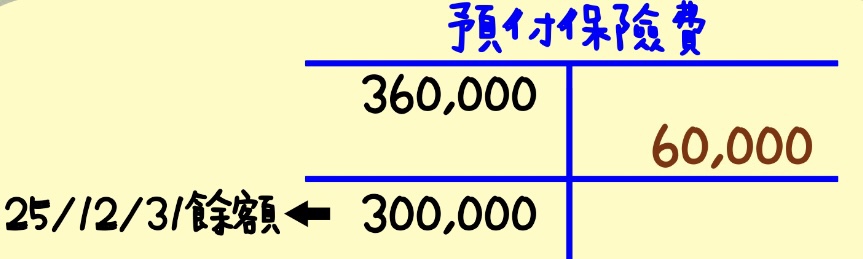

到了 12 月 31 日,我們要來檢視,2025 年已經享受的多久的保險保障了呢?

答案是 2 個月,所以要做分錄:

我們一樣來畫一下 T 字帳看看

截至 2025/12/31,我們還有 30 萬的保險保障還沒享受到,要等到 2026/10/31 才會享受完畢

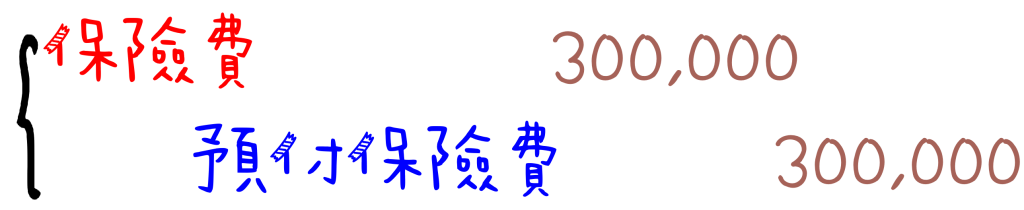

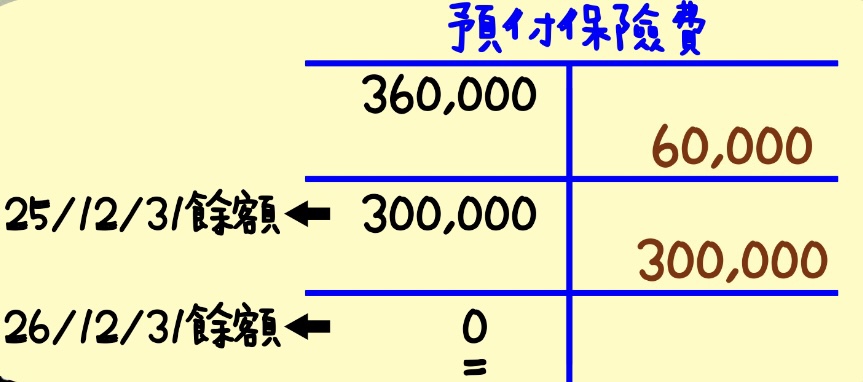

到了 2026/10/31 合約到期當天,我們就做調整分錄:

再來看看T字帳

預付保險費的餘額為 0 嘍!

全部清乾淨了,而且把費用都分配到真正的歸屬年度,完美🥳

牛刀小試完兩個題目後,大家是否有對遞延項目有多一點點的了解呢?

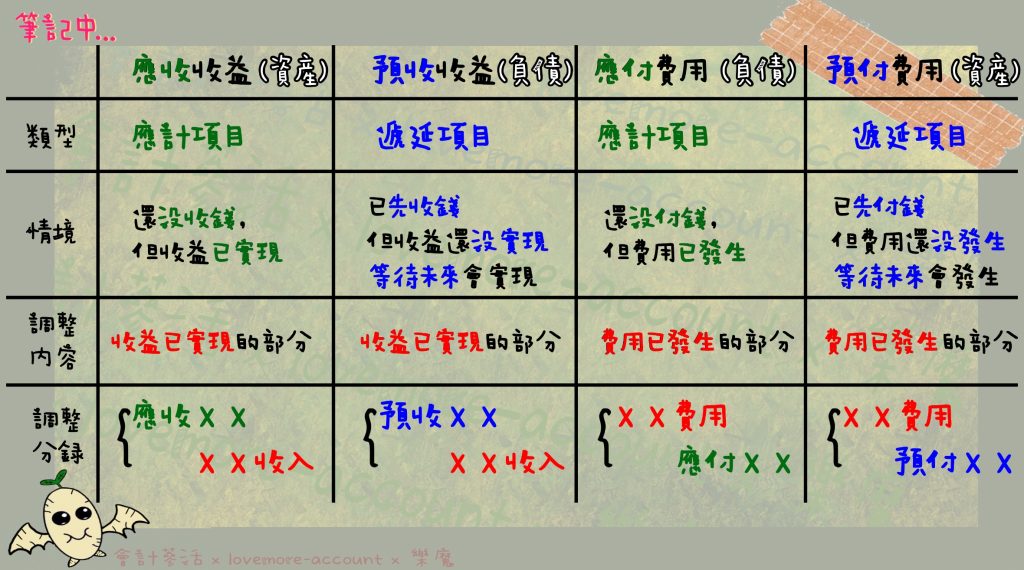

我擔心大家可能會把「應計」項目跟「遞延」項目這兩個東西給搞混

以收益來看,應收收益跟預收收益,只差一個字,但卻是兩種完全不同的東西;

以費用來看,應付費用跟預付費用,也差一個字,但意思也是完全不同,

簡單整理一下差別,讓大家參考一下唄!

從開始聊「調整」以來,一直在跟大家分享「現金基礎」跟「應計基礎」這兩位

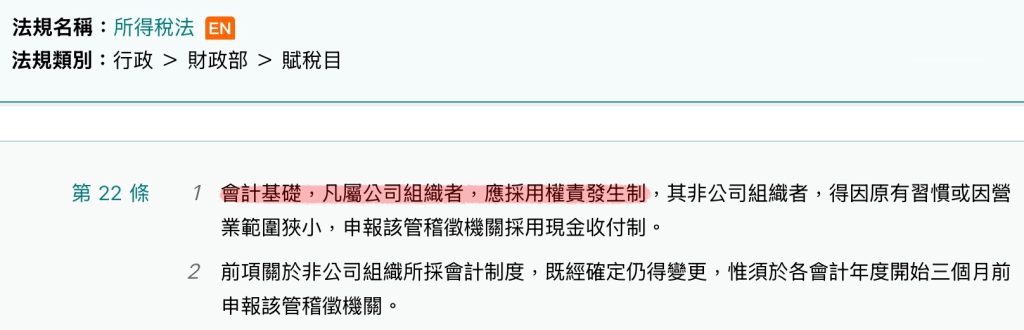

公司必需採用應計基礎,也就是權責發生制

要把歸屬於當年度「已實現」的部分,認列損益,這樣才可以真實反映當年度的經營成果

這也是法規有規定的部分

然而,在課本上,大家或多或少都會聽到一個基礎,叫「聯合基礎」

這是什麼呢?法規沒有說到這個名詞。這傢伙會出現在「遞延項目」的情境裡

之前有說過,遞延項目是公司已經先收 / 付錢了,但因為權利義務都還沒實現,所以要使用「預收收益」或「預付費用」的會計科目

這兩個科目都是「實科目」,預收 X X 是負債;預付 X X 是資產

到了年底我們要去計算已實現的部分,再去轉認收益跟費損的「虛科目」

這個做法是我們近期一直在分享的「應計基礎」、又叫「權責發生制」,又叫做「先實後虛法」

收付錢的當下做實科目、年底調整轉做虛科目,呈現「已實現」的損益。

「聯合基礎」又稱「先虛後實法」,顧名思義是說

收付錢的當下,就直接認列損益

可是這樣的話,不就跟現金基礎一樣,一口氣認列所以年度的損益了嗎?財報失真,而且又不符合法律規定😱😱

所以到了年底的時候,就要把「還沒實現」的部分,轉回實科目

從剛才的預收租金例子來看:

公司在今年 8 月 1 日出租一間房子給A公司,每月租金 2 萬,合約簽訂 2 年,8 月 1 日當下A公司匯款全額租金給我們,請問分錄該怎麼做呢?

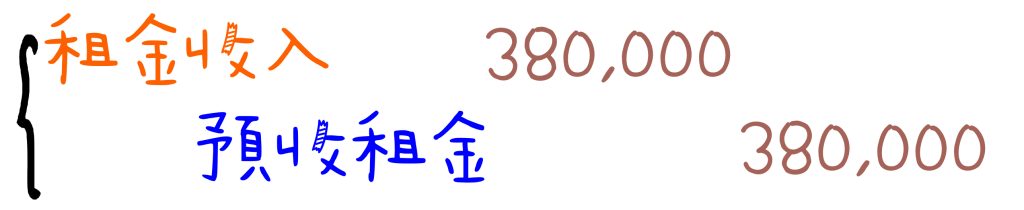

8 月 1 日會跟現金基礎一樣的分錄:

到了 12 月 31 日的時候,再把「未發生」的 38 萬元,轉回去實科目,也就是做一個調整分錄:

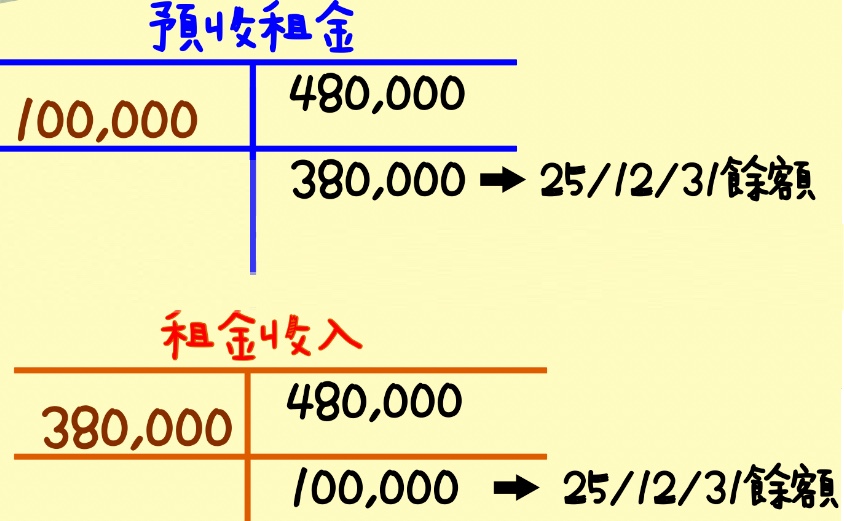

來看一下 T 字帳,截至 2025/12/31 的預收租金是 38 萬;租金收入也只呈現 10 萬元

結果會等於權責發生制

那 2026 年呢?

有人會在「期初」做一個「迴轉分錄」:

然後等到年底,再繼續迴轉未實現的14萬:

如果期初不做迴轉分錄的話,2026 年底會直接記錄已實現的24萬:

不管次期期初有沒有迴轉,最終的結果都會跟應計基礎一樣

聽到這裡,是不是覺得聯合基礎有點彎彎繞繞呢?我自己是這麼覺得啦😅

一般公司行號也比較少人這樣做,有點增加帳務作業的感覺,但我擔心考試會考,所以簡單提了一下

另外還是要呼籲大家,調整分錄做完之後,要記得過帳、試算喲!這是always要執行的喲!

對了,期末常見的調整狀況,我們還剩下一個「估計項目」還沒分享

估計項目是說,有些收益或費損已經發生了,但是金額沒有辦法百分之百確定

像是之前有提到的「折舊」

公司的機器使用了一段時間,一定會磨損,但具體磨損了多少金額,是沒辦法確定的

雖然沒有具體金額,但仍必須用估計的方式來認列費用,

另外像「呆帳」、「售後服務費用」…等等,都是採用估計的方式來入帳

這些細節,會分散在各個不同的單元內,就讓我們留著未來逐一說明吧!

請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇