❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 試算的用途及檢查方法

2. 介紹試算表的組成架構,並實戰操演

3. 試算表的不足之處

會計的日常,就是要不停的做帳;當公司有發生交易的時候,就要做記錄。

用會計的語言來講就是:每當公司有會計事項發生的時候,就要切分錄。切完分錄 ➞ 就要過帳。

先前我們已經細聊了分錄跟過帳,分別是在幹嘛、還有處理方式。但有個問題來了🤔

我們要如何確保這些動作,都已經「正確的」完成了呢?會不會有錯誤呢?

這時候,我們就會利用「試算」這個動作,來加以驗證喲!

本帖要來聊聊~試算是什麼?在幹嘛?怎麼弄呢?看下去嘿😉

試算的目的,是為了要檢查我們的分錄跟過帳作業,有沒有問題。

而試算是基於「借貸平衡」的原理邏輯來進行檢查的喲!

大家還記得嗎?

我們過帳的時候,會先把每個會計科目變成「帳戶」的樣子,這些帳戶就是分類帳。

我們在進行試算的時候,會先把分類帳的所有會計科目帳戶列表出來;

再把每個會計科目的分類帳「餘額」,依照他們的借、貸位置填寫上去。

目的是要看,借、貸方各自加總之後,有沒有平衡。

我們都是知道會計界有一句流行語:有借必有貸、借貸必相等,是謂複式簿記。

我們做的每一筆分錄,都是採用複式簿記的規則再進行,分錄的借、貸金額必須一樣。

當然,過帳之後,每個會計科目的借方餘額加總,一定也會等於貸方餘額加總。

而這張用來試算的彙總表,我們稱為試算表。

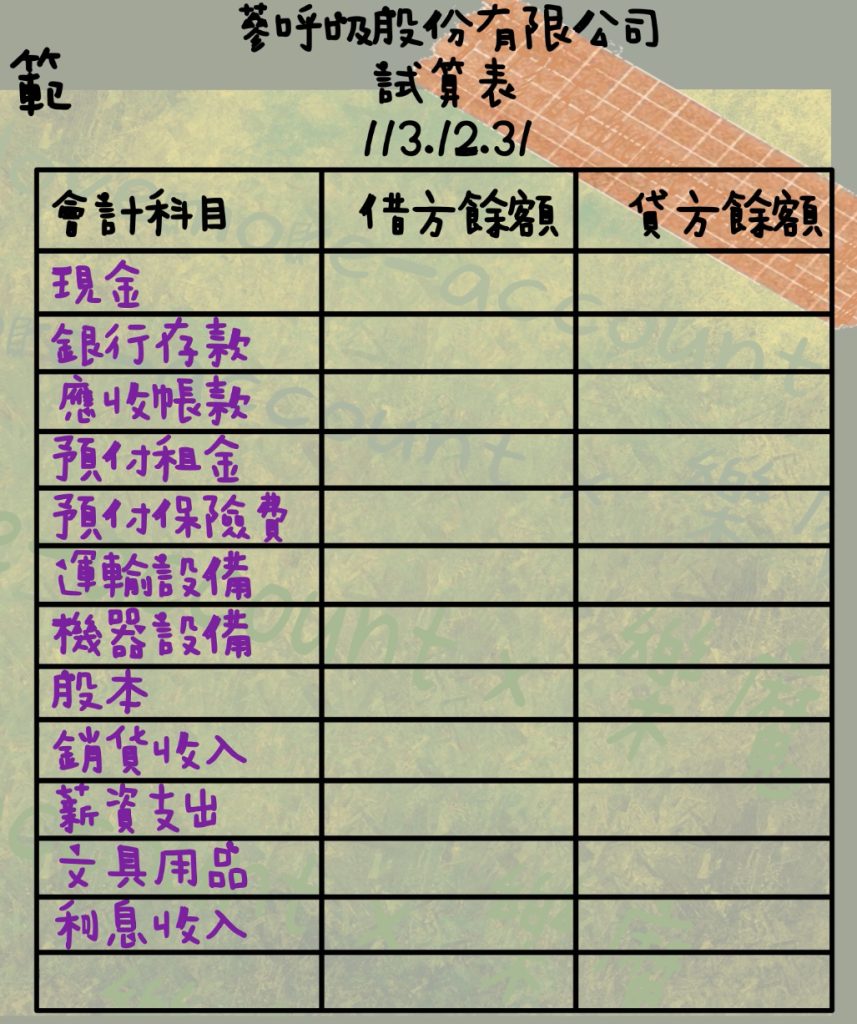

試算表的格式,會像下圖這個樣子👇👇

上面這一區,稱為表頭,分別會呈現:公司名稱、報表名稱、報表日期

因為我們是檢查某個時間點,各個會計科目有沒有問題,所以日期會是某個年月日,不是一段區間喲!

下面這一區,我們會放各個會計帳戶的餘額,分別會呈現:會計科目、借方餘額、貸方餘額

表格架好之後,我們就用前兩篇帖子舉的分錄、過帳例子,來試算、檢查一下吧😉

【步驟一】會計科目要依照「五大會計要素&流動性」的順序擺放 :

流動資產 ➞ 非流動資產 ➞ 流動負債 ➞ 非流動負債 ➞ 權益 ➞ 營業收入 ➞ 營業成本 ➞ 營業費用 ➞ 營業外收益及費損 ➞ 所得稅

【步驟二】將各個會計科目的分類帳餘額,依照借貸位置填入

【步驟三】各自將借方加總、貸方加總,檢查是否借貸平衡

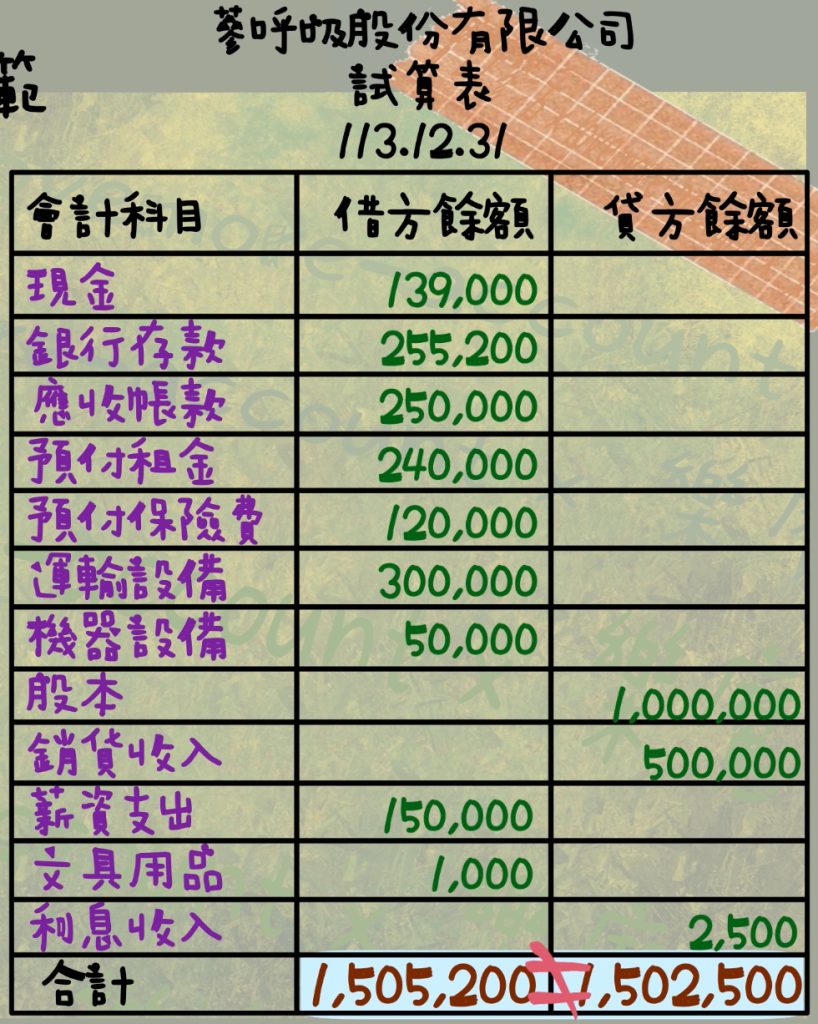

太好了🎉🎉🎉

我們一切都非常順利的完成這個階段,借貸很順利的平衡了!

但是!樂魔不會那麼簡單就這樣帶過去,我們來假裝錯誤一下🤪

假設我們填寫完之後,很不幸的變成這個樣子,借貸不平了,該怎麼辦呢?

😱😱😱😱😱 怎麼辦 😱😱😱😱😱

追查試算表錯誤的方法有兩種:順查法、逆查法

會計循環的前 3 個流程是:分錄 ➞ 過帳 ➞ 試算

所以順查法的意思就是指,從分錄開始檢查;

沒問題後再檢查分類帳,看過帳的過程有沒有出現錯誤;

最後再來看試算表有沒有填錯。

可是…分錄超多的耶😰😰

大家應該有感覺到,整個循環裡,第一步驟的分錄,是最多最雜的,

我們是會利用過帳,把每個會計科目都變成一個餘額數字,看起來才稍微簡化一些。

如果一開始從分錄開始查,就有點大海撈針,要花很多時間,效率太低!

所以我們一般採用第二種方式:

檢查順序相反:試算 ➞ 過帳 ➞ 分錄

先從試算表開始查起,看有沒有填錯分類帳的餘額、或是借貸方向不小心填錯邊。

以這個例子的錯誤來看,啊!是銀行存款的餘額抄錯了😅修改之後,就平衡了!完美!

但如果試算表沒抄錯,那就要再看過帳有沒有錯誤,也是有可能借貸方向放錯邊、或是金額抄錯;

如果再沒問題,那我們再去檢視每一筆分錄,開始大海撈針🥲

不過大家放心,職場上的會計系統,會再切分錄的當下,就先檢查我們每一筆分錄,有沒有借貸平衡,然後再幫我們自動過帳、自動產生試算表,所以借貸絕對會平衡。

那借貸平衡之後,就表示我們的帳務都是百分之百正確了嗎?🤨🤨

NO!NO!

試算表的功能,只能檢查最基本的借貸平衡問題。

如果帳務的錯誤,是跟借貸平衡無關的,那試算表就檢查不到了🙃

比如說,遺漏記帳、重複記帳、用錯會計科目、用錯會計公報…等等

想要預防這種類型的錯誤,只能靠我們自己認真的學習、吸收會計知識了💪

換個方式來想,那也就表示,會計這個行業,應該是沒辦法被AI給取代的喲😎😎😎

因為很多交易類型,都需要仰賴人工判斷來做帳的喲!

對了,如果今天是要參加紙本考試的話,還是要乖乖的、仔細的執行每一個步驟哦!

其實過帳跟試算不難,只要多一點耐心跟細心,就可以完美達成的唷!

我們已經把會計處理程序的前三個的流程:分錄 ➞ 過帳 ➞ 試算,分享完畢

這三個工作,是平日、每天,都要一直做一直做的工作,不論期初、期中、期末都要做的哦!

那剩下的三個流程:調整 ➞ 結帳 ➞ 編表,就請大家繼續鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇