❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 為什麼需要過帳

2. 介紹分類帳簿:總分類帳 x 明細分類帳

3. 過帳的方法,來實際操演一下吧!

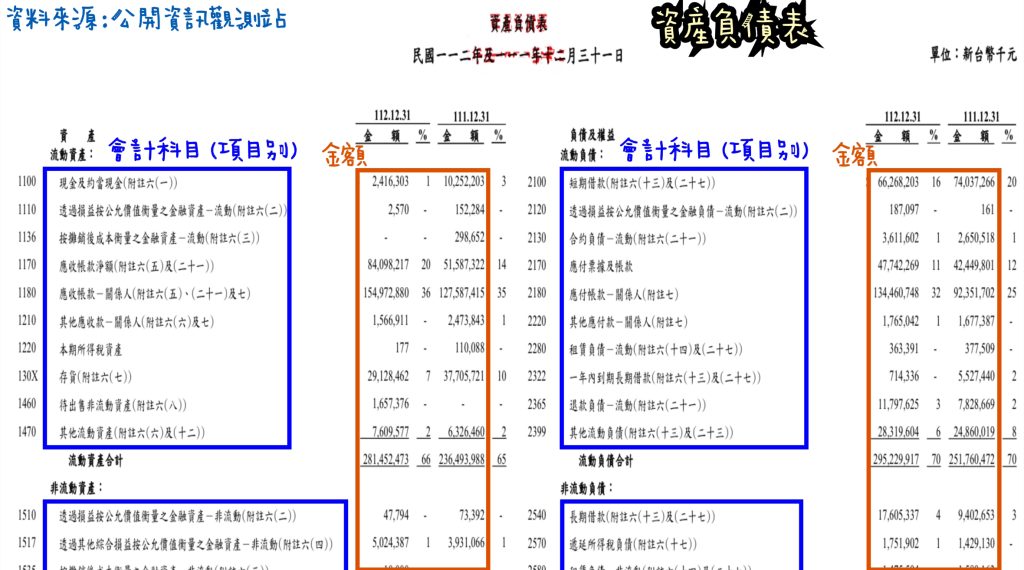

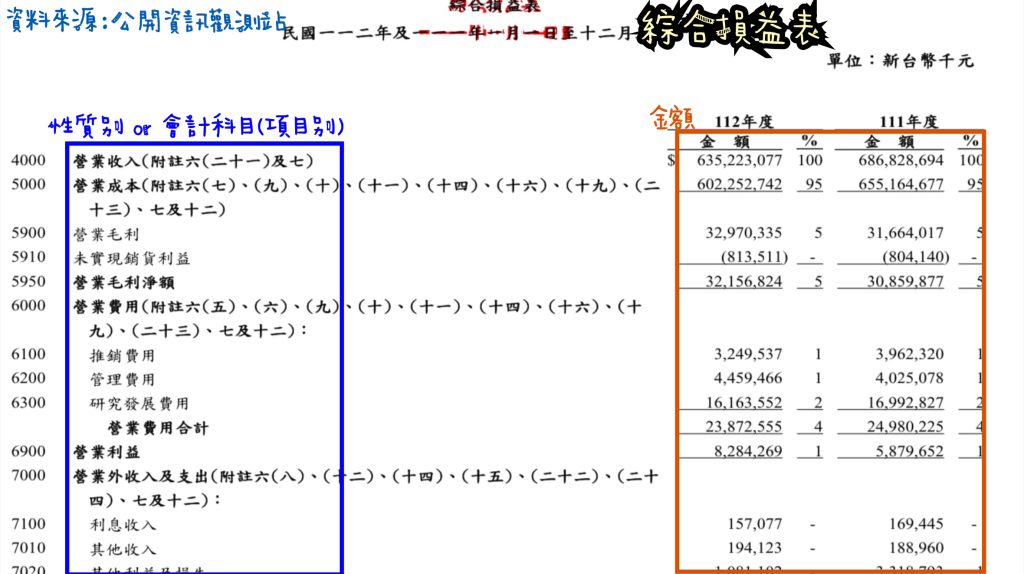

大家還有印象,財務報表長什麼樣子嗎?先給大家看看2大報表來,回憶一下~

財務報表,是會計循環最終產生出來的結果。

報表的內容,是把各個項目別,也就是會計科目,用一個數字呈現出來。

像是現金、應收帳款、存貨…等等,都各自有一個數字。

那這個數字怎麼來的呢?本帖來解答嘍!

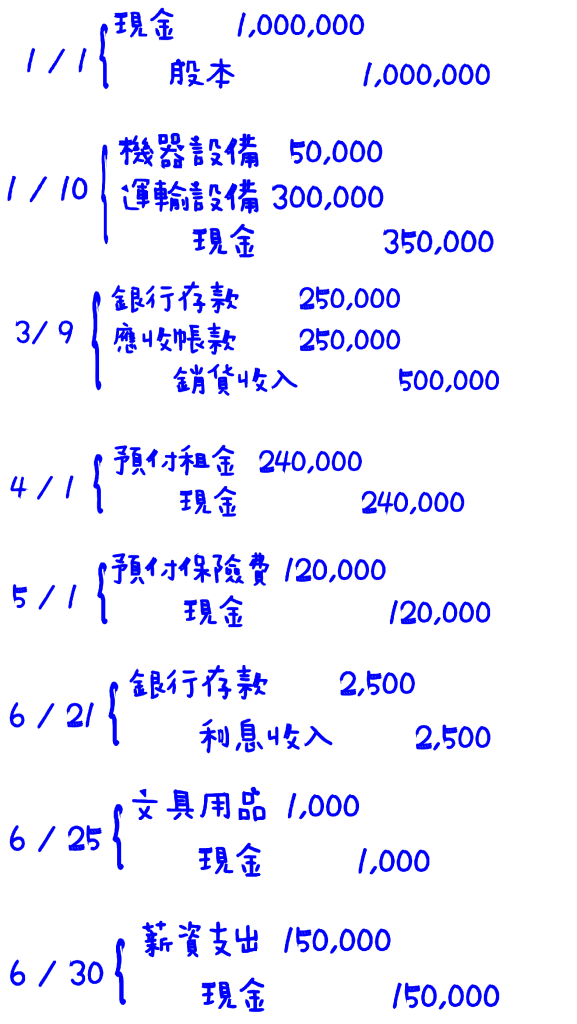

會計循環的第一步是做分錄,針對每件不同的交易,就要產生一個分錄。

分錄是由會計科目跟金額組合而成,每年都會有成千上百筆分錄,跟成千上百個會計科目,每個會計科目或多或少都會重複

例如現金,今天收現金 1 萬,明天付現金 2 千,今天跟明天,都要個別做分錄

上面那兩張財務報表的樣子,需要把會計科目用一個處理過後的數字呈現出來,

要把分錄的一堆會計科目跟一堆金額,轉變成財務報表的一個會計科目對上一個金額

轉變的方式,就要採用「過帳」這個動作來處理。

之前聊會計循環的時後,有跟大家談到「過帳」這件事,

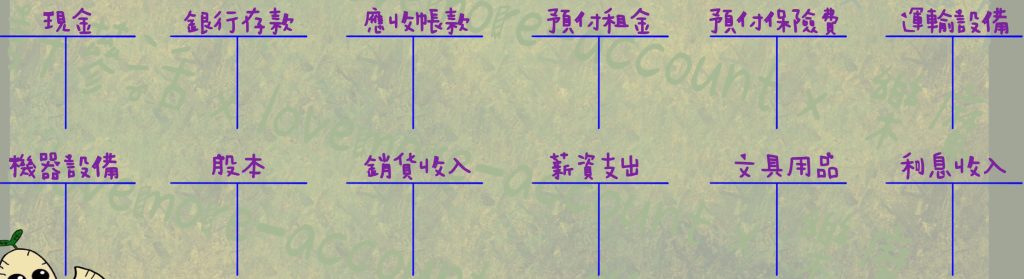

要把分錄所記錄的每個會計科目,都變成「帳戶」的樣子

大家想像一下,就很像先準備好多個籃子,

每個籃子代表著一個會計科目的名字,再把分錄出現的會計科目跟金額,分類到對應的籃子裡,接著加加減減,每個籃子最後都可以得到一個計算過後的「餘額」。

這些籃子,就是剛剛說的帳戶;

把分錄的會計科目跟金額,放進去籃子的這個動作,就是「過帳」;

過帳完後得到的數字,就是財務報表上的數字了喲!

會計科目的帳戶要在哪裡記錄呢?答案就是:分類帳簿

分類帳簿分成 2 種:

總分類帳就是,將每個會計科目,各自做成帳戶名稱來分類,如同上面舉的籃子的例子一樣

1 個會計科目,就會有 1 個總分類帳;10 個會計科目,就會有 10 個總分類帳。

有些會計科目的組成內容比較複雜,公司就可以針對特定的會計科目,再細分成子目別、細目別

比如說,應收帳款。

假設年底餘額 100 萬,我們公司認為有必要用 客戶名字 來細分應收帳款,

假設小明 50 萬、小美 30 萬、小黑 20 萬,那

總分類帳會是:應收帳款 100 萬;

明細分類帳則會是:應收帳款-小明50萬;應收帳款-小美30萬;應收帳款-小黑20萬,

要特別注意的是:明細分類帳的金額加總,必須等於總分類帳的金額

因為明細分類帳,是為了要補充總分類帳的不足之處而設置的

換句話說,如果某個會計科目不需要再細分子目別,屬於比較單純的,那就可以不用設置明細分類帳

但無論如何,「總分類帳」是絕對、必須要設置的喲!

分類帳「帳戶」的格式有分成 2 種:

這個部分,在先前的帖子都有分享過,本帖就不再重複了,可以到以下連結來回憶一下喲🤭🤭

☛做帳人生該如何走?無限循環的「會計處理程序」-上集【分錄 x 過帳 x 試算】☚

我們就用上一帖分錄範例來練習過帳,會採用總分類帳中的標準式帳戶,也就是 T 字帳來練習喲!

☛ 紮穩會計的第一步:分錄┃會計循環的第一站┃會計憑證 x 會計帳簿 ☚

【步驟一】分錄有出現哪些會計科目,就要建立哪些帳戶,且需依照「五大會計要素&流動性」的順序擺放 :

流動資產 ➞ 非流動資產 ➞ 流動負債 ➞ 非流動負債 ➞ 權益 ➞ 營業收入 ➞ 營業成本 ➞ 營業費用 ➞ 營業外收益及費損

【步驟二】依照分錄的借貸位置,將金額放入帳戶內 (左借右貸)

【步驟三】運用「借貸法則」將帳戶內的金額加加減減,得到餘額。計算時請注意:

借餘者:借-貸 (資產、負債)

貸餘者:貸-借 (負債、權益、收益)

過完帳之後,每個會計科目就會得到一個餘額啦🥳

這個餘額,就是最後放到財務報表上的金額喲!

其實過帳比較沒有那麼複雜,需要多一點細心及耐心,借貸方向不要放錯邊,金額不要抄錯,基本上就沒什麼問題了👍

當然前提是,第一步做的分錄,必須正確。

那我們的會計科目有那麼多,人工過帳難免會有凸槌的時候,該怎麼發現呢?🤔🤔

下一帖告訴你喲😝

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇