❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 分録到底有多重要

2. 介紹會計憑證及會計帳簿

3. 實戰操練基礎的分錄題吧!

本帖要來跟大家分享,我覺得是會計最重要的一步,

不管是在學校考試,或是你的職業是會計、財務相關的朋友,絕對要穩穩紮好的一步,

就是會計循環的第一個程序:【分錄】

只有分錄做對了,後面的程序到最後產生出來的報表,才會是正確的,才具備參考價值。

雖然很多公司都會購買會計系統,讓電腦自動執行所有的會計循環

但唯有分錄,是需要人工去判斷的

面對不同的交易,我該切什麼會計科目?要放多少金額才是正確的?

這需要靠自己的哦~更不用說考試的時候,從一開始的分錄到最後的編表,都要靠自己手寫答案。

而未來,我們也會針對不同的交易模式,來告訴大家要怎麼做分錄喲😉

平時有交易發生的時候,也就是會計事項發生時,要用複式簿記來做帳。

公司的資產、負債、權益、收益及費損,這 5 大會計要素有發生增減變化的事情,就是會計事項,要入帳

忘記的朋友,可以參考先前的文章喲!

做帳一定要:有借必有貸,借貸必相等

再問大家一個問題,

我們要怎麼知道,有沒有發生會計事項呢?老闆說了算嗎?還是主管說了算呢?

都不是❌!正確來說~

會計事項發生的時候,需要有紙本、書面…等等的證明文件,作為入帳的依據,像是發票、收據、合約…等等

而這些用來證明會計事項發生的文件,我們稱為「原始憑證」,拿到原始憑證之後,就可以開始做分錄嘍!

記帳的人要根據「原始憑證」來做分錄,進而產生出「記帳憑證」,也就是「傳票」,分錄就在傳票裡。

傳票除了分錄之外,還必須記錄處理帳務的人員名字

實務上,傳票除了有記錄切分錄者的名字之外,還需要有審核主管的名字,這些人員都需要對這筆帳務負擔責任。

因此,當有會計事項發生時,我們必須取得、提供、或自己編制「會計憑證」。

會計憑證分為 2 種:原始憑證、記帳憑證

主要用來證明,真的有會計事項發生的文件

原始憑證又分為 3 種:外來憑證、對外憑證、內部憑證

公司以外的人或單位,給我們公司的憑證 (例如:買東西的發票、買便當的收據…)

我們公司提供給外面的人或單位的憑證 (例如 : 我們公司出售產品會開發票、會提供出貨明細單給客人…)

我們公司自己編製給自己做帳的憑證 (例如 : 員工薪資清冊、出差報告書…)。

有了上述這些原始憑證,我們就可以根據交易發生的事實,來產生「記帳憑證」。

做分錄的地方,傳票除了有分錄,也會記錄做帳者及審核者的名字,須對這筆帳務負擔責任

記帳憑證分成 3 種:現金收入傳票、現金支出傳票、轉帳傳票

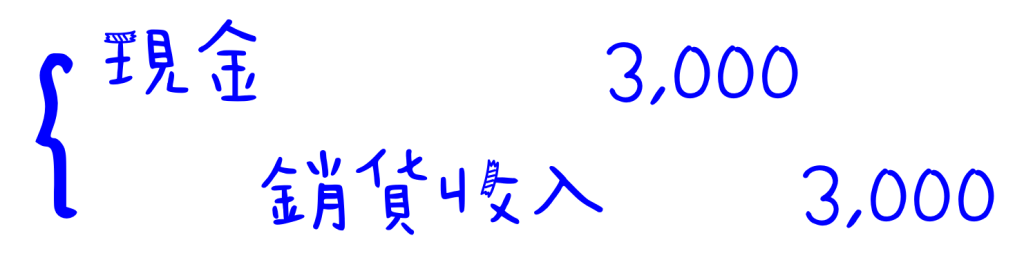

只可以記錄單純只有「現金收入」的交易

比如說,公司賣出 10 件衣服,收了現金 3,000 塊

這筆交易,只有現金、銷貨收入這兩個會計科目,同時增加 3,000,分錄是:

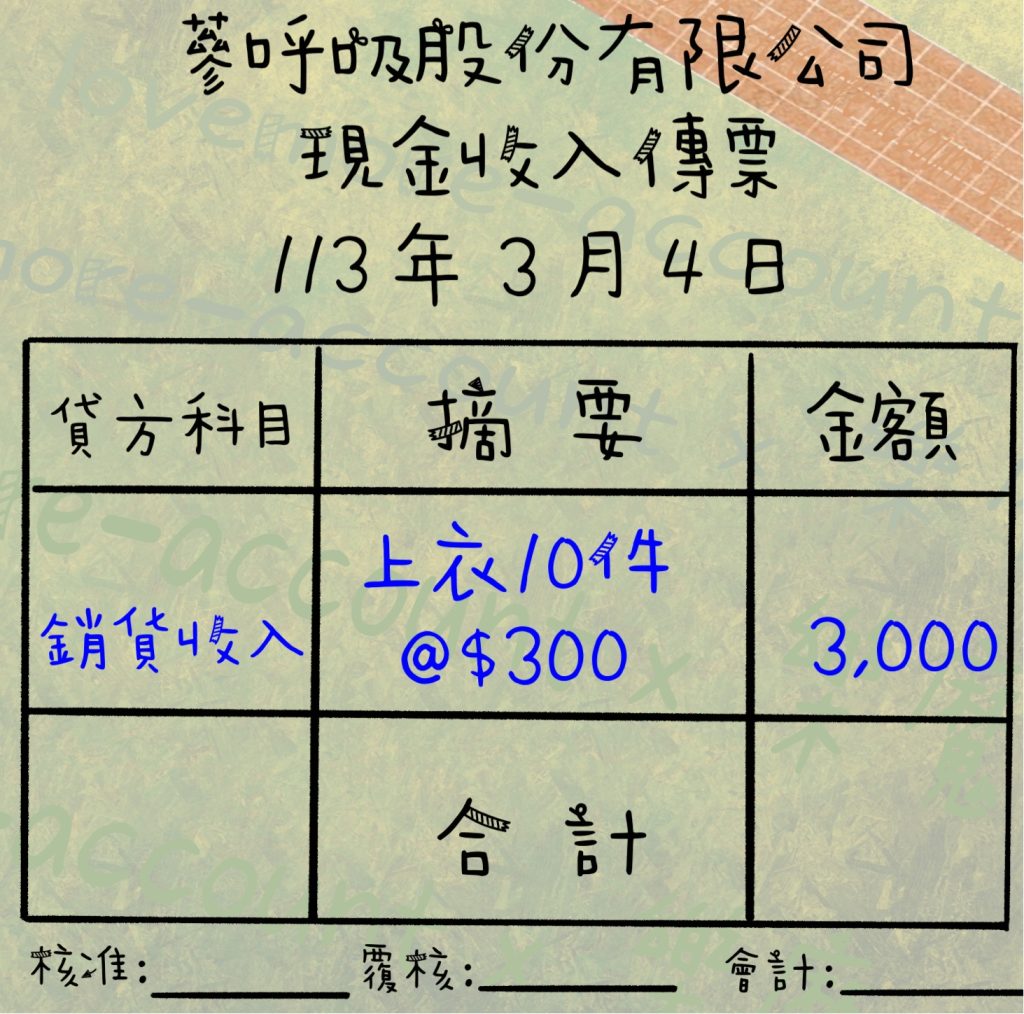

現金收入傳票會長這個樣子:

為什麼這樣表示?

因為收到現金時,現金增加在借方,而現金收入傳票,表示借方永遠固定是現金,不需要再另外寫出來;

但貸方會是一個變動的科目,看實際的交易是什麼,來決定貸方是什麼會計科目。

所以,現金收入傳票,只需紀錄貸方科目就好

如果是在路上撿到錢,那貸方科目會變成其他收入,依此類推。

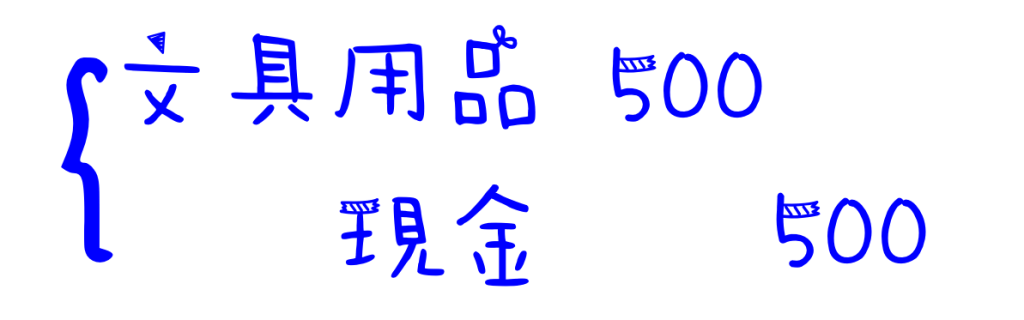

只可以記錄單純只有「現金支出」的交易

比如說,用現金買進一批文具 500 元。

現金減少在貸方,文具用品增加在借方,分錄會是:

現金支出傳票會長這個樣子:

長這樣的原因,我想大家應該都猜到了,

現金支出傳票,就表示貸方固定是現金,,不需要再另外寫出來;

但借方會是一個變動的科目,看實際的交易是什麼,來決定借方是什麼會計科目。

所以,現金支出傳票,只需紀錄借方科目就好

假如用現金買了一台機器,則借方科目就會是機器設備,依此類推。

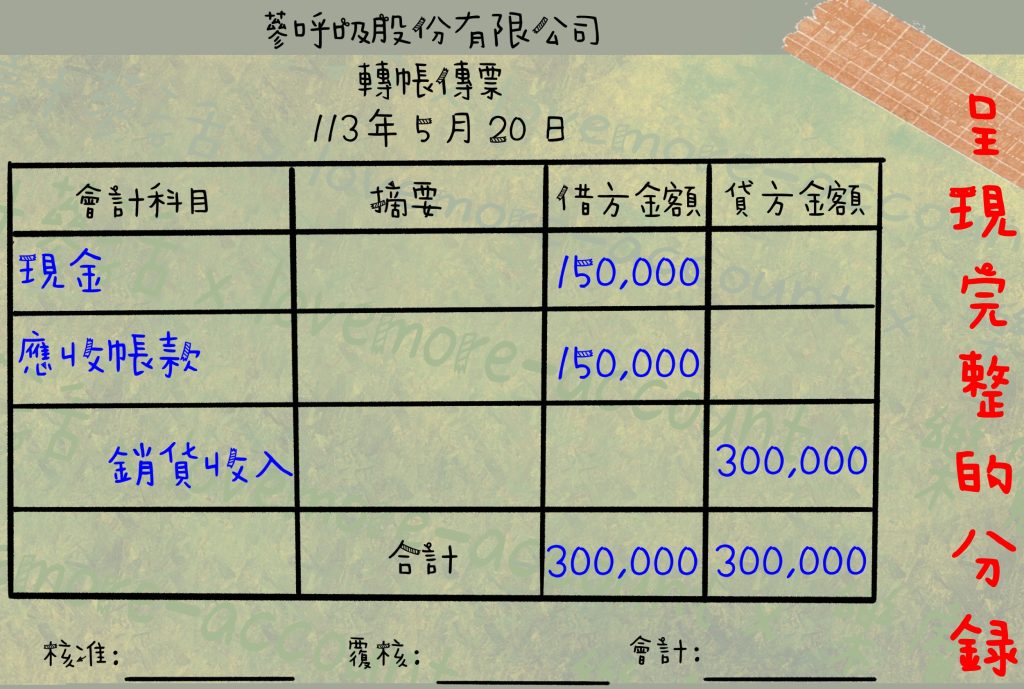

會記錄:沒有現金的交易、或是混合交易

混合交易的意思是,借方或貸方(一方而已),除了有現金、還會有別的會計科目

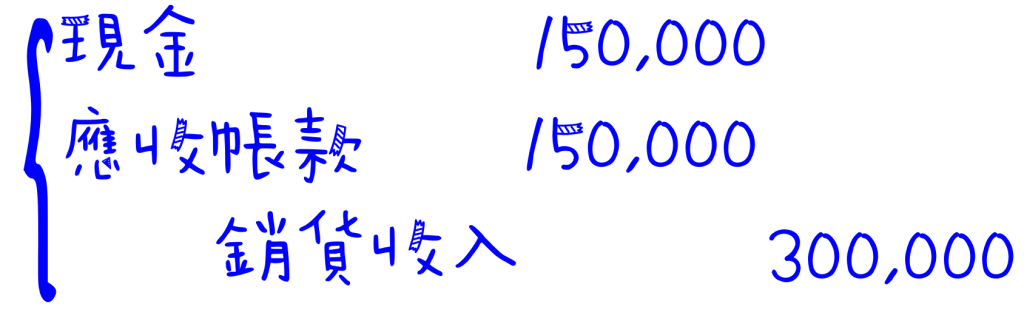

例如:公司賣了 1,000 件衣服,總共 30 萬,我們跟客人收一半現金,另一半讓他賒帳。這時候分錄該怎麼做呢?

思考 1 : 這個交易會出現哪些會計科目?

思考 2 : 這些會計科目屬於何種會計要素?在借方還是貸方?

此交易會出現銷貨收入、現金、應收帳款這 3 個會計科目;

銷貨收入增加在貸方;現金跟應收帳款是資產類,增加會在借方。

所以分錄會是:

大家有注意到嗎?

借方不是單純只有現金,還混著應收帳款 (或現金&其他科目一起在貸方),這種就是混合交易

此時的轉帳傳票會長這樣子:

每次發生交易的時候,我們會根據原始憑證,來產出記帳憑證 (傳票),

接著會把每一筆傳票,放到「會計帳簿」裡。

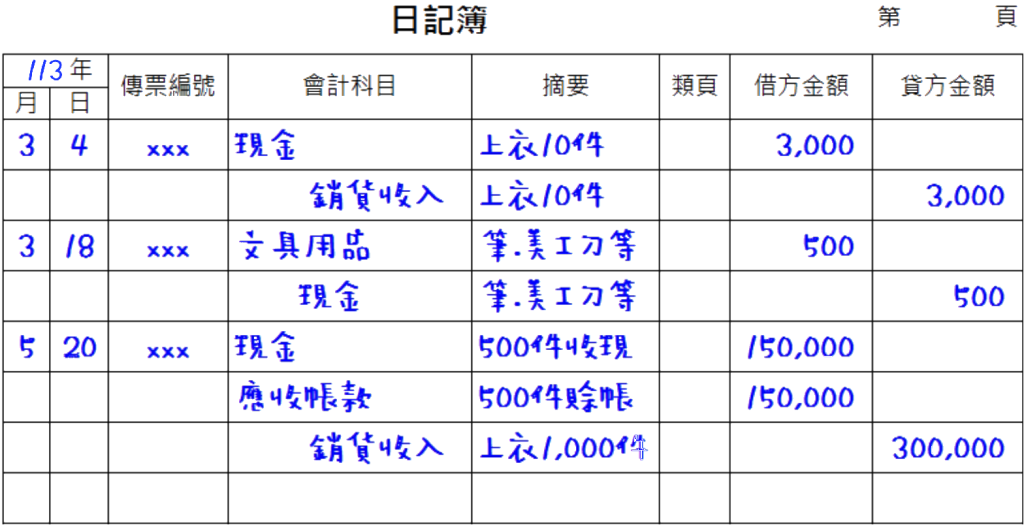

專門記錄傳票的會計帳簿,稱為「序時帳簿」

需按照會計事項發生的時間順序來記錄。

序時帳簿分為 2 種:普通、特種

把「全部」的會計事項,依照時間順序整理記錄

法規有規定,公司「必須」設置普通序時帳簿,大概長這樣子:

依照公司自己的需求,專門為「特殊交易」而設置的帳簿,像是現金簿、進貨簿、銷貨簿…等等,

此類帳簿「沒有」強制規定一定要設置喲!

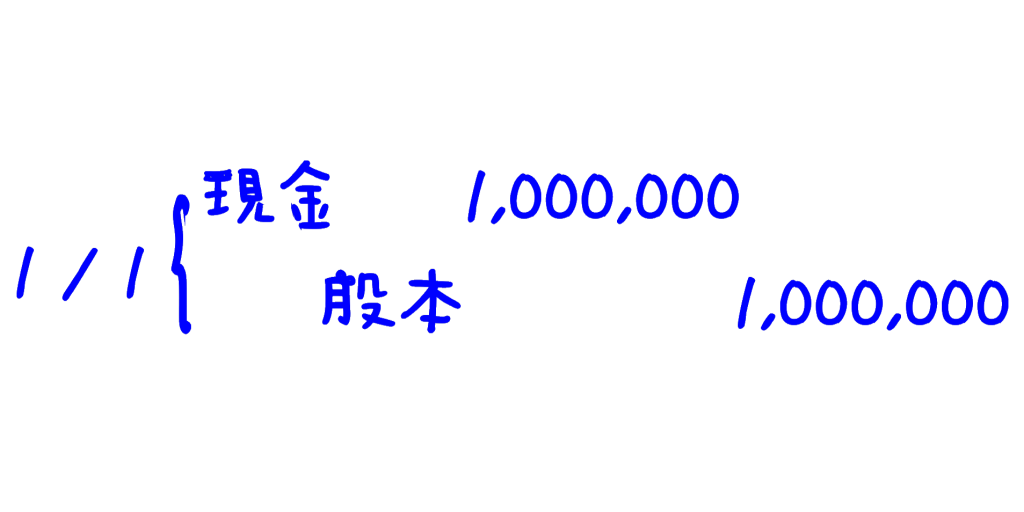

第 1 題:1 月 1 號,L 小姐投入現金 100 萬,成立了蔘呼吸股份有限公司。

股份有限公司的成立,需要有「股本」。

L 小姐花了 100 萬現金,成立這家公司,成為股東,對公司而言,增加了現金跟股本。

股本是權益類科目,增加在貸方。

因此分錄是:

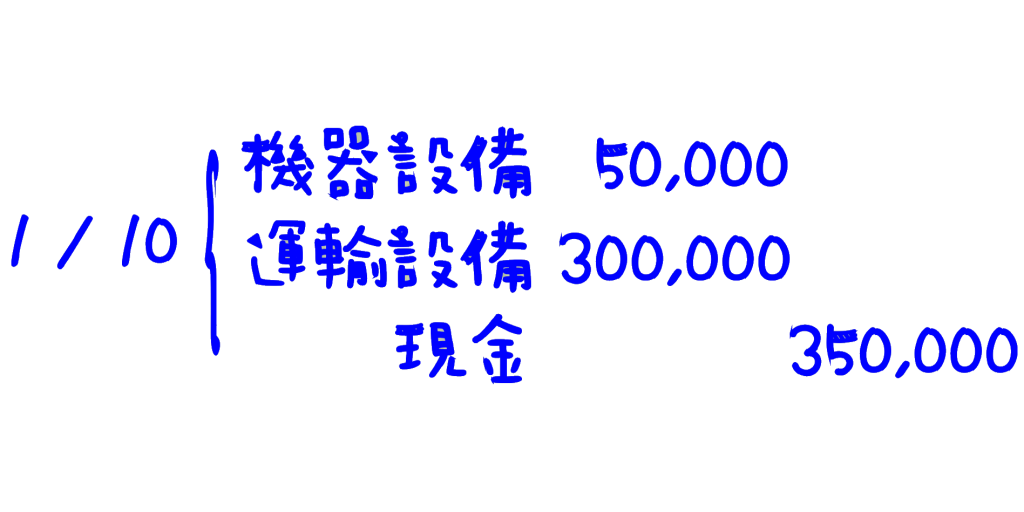

第 2 題:1 月 10 號公司用現金買了一台機器 5 萬元、公司車 30 萬元。

這題出現的科目會有:現金、機器設備、運輸設備,它們都是資產類。

現金減少在貸方;2 個設備增加在借方。

因此分錄為:

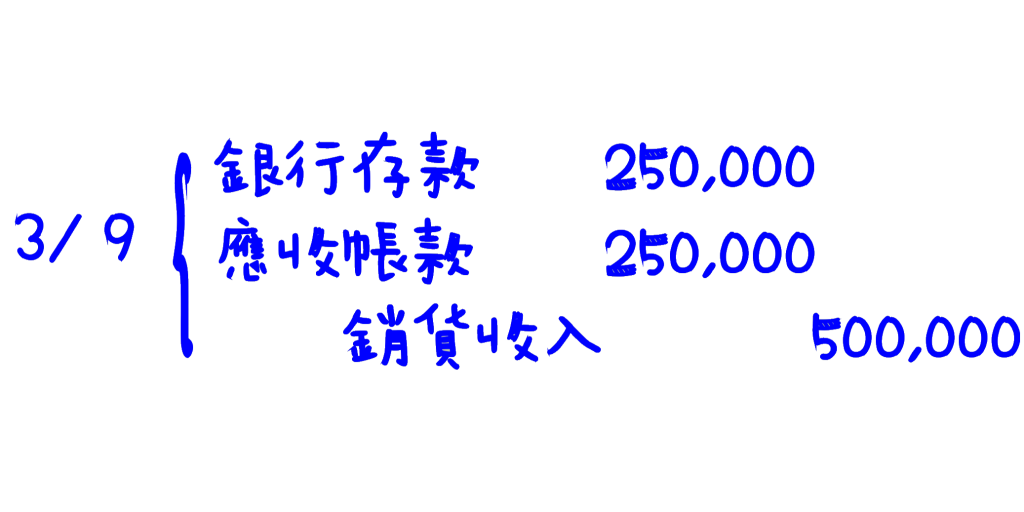

第 3 題:3 月 9 號公司出售貨品一批 50 萬,半數收取匯款,半數給客人賒帳。

出售產品會讓公司的銷貨收入增加;

一半收取匯款,表示公司的銀行存款會增加,銀行存款是資產類,增加在借方;

另一半賒帳,則是應收帳款變多了。

因此分錄為:

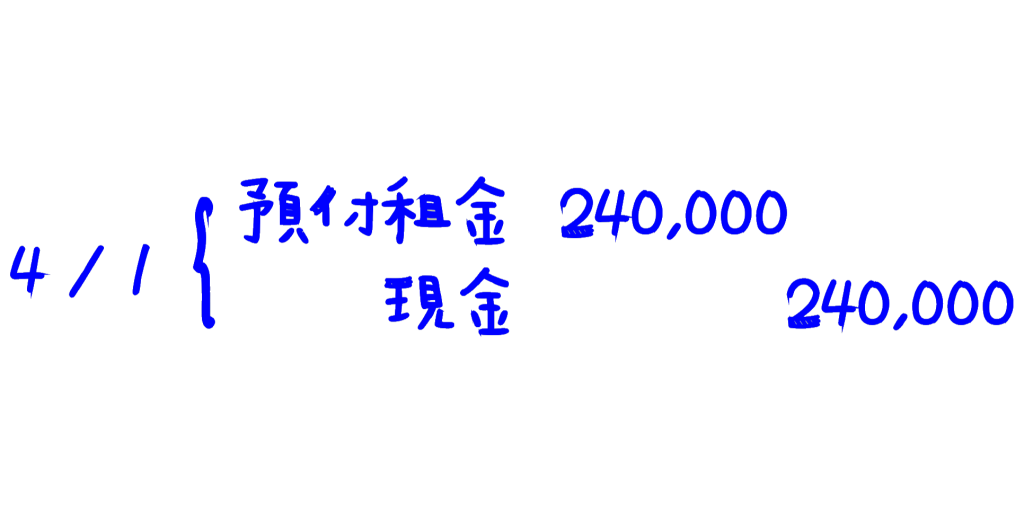

第 4 題:4 月 1 號承租辦公室 1 年,公司用現金支付租金 24 萬。

這筆租金要小心,我們是承租「未來」1 年的辦公室使用權,付錢的當下,並沒有享受到權益。

在權責基礎制的規定下,付錢當下不可以認列租金支出這個費用類的科目,應該要使用預付租金的科目。

預付是指,現在我先付錢,但在未來可以享受到使用權,所以是資產類,增加會在借方。

因此分錄為:

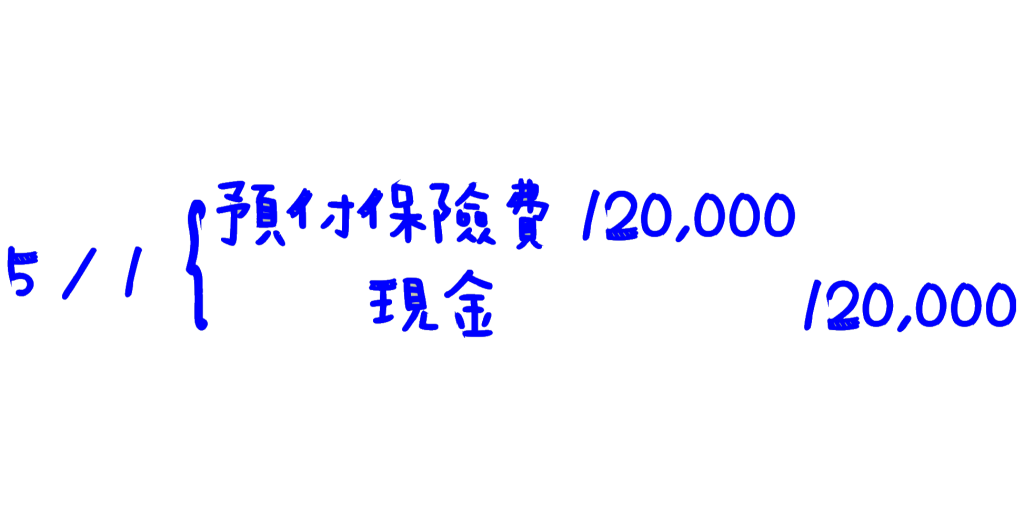

第 5 題:5 月 1 號用現金支付 1 年保險費 12 萬。

這跟上一題的租金很類似,同樣的概念,我們買「未來」一年的保險,付錢的當下,也是還沒享受。

基於權責基礎制,付錢當下不可以認列保險費這個費用類的科目,應該要使用預付保險費的科目。

因此分錄為:會是,借預付保險費12萬、貸現金12萬。

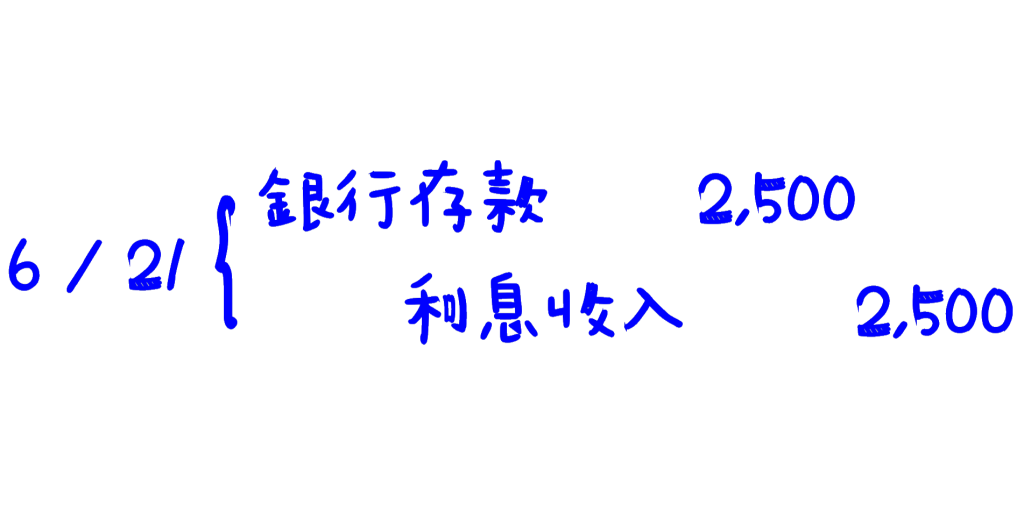

第 6 題:6 月 21 號公司收到銀行利息 2,500 元。

錢存在銀行,會產生利息,利息一樣會滾在銀行存款裡面,所以銀行存款會增加,它是資產類,增加在借方;

那貸方呢?我們獲得一筆利息收入,這是「營業外」收益,因為公司的本業,不是靠收利息維生喲!而收益增加剛好在貸方。因此分錄為:就會是,借銀行存款2500、貸利息收入2500.

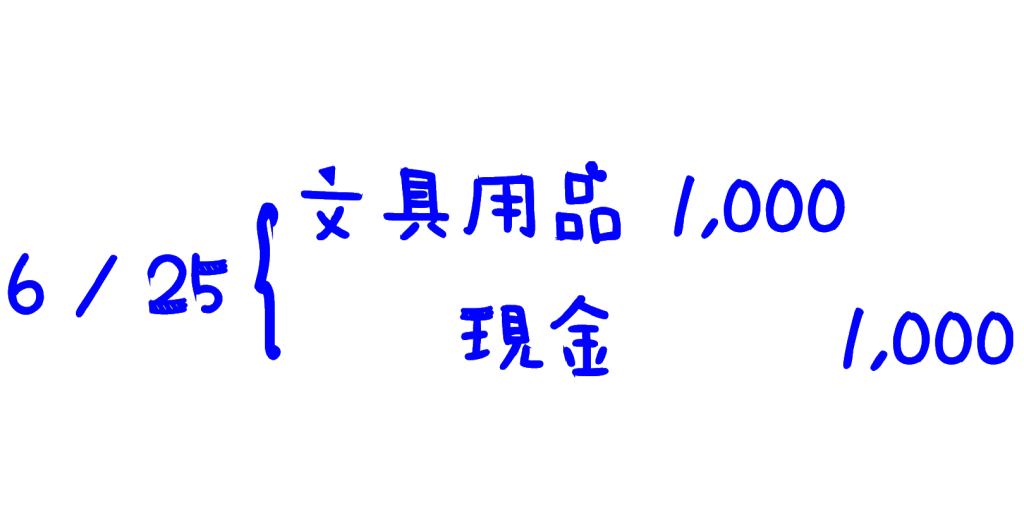

第 7 題:6 月 25 號用現金買了筆、紙、美工刀…等等的文具,總共花了1,000元。

這題就很直覺😊 文具用品增加;現金減少。

因此分錄為:是,借文具用品1000、貸現金1000

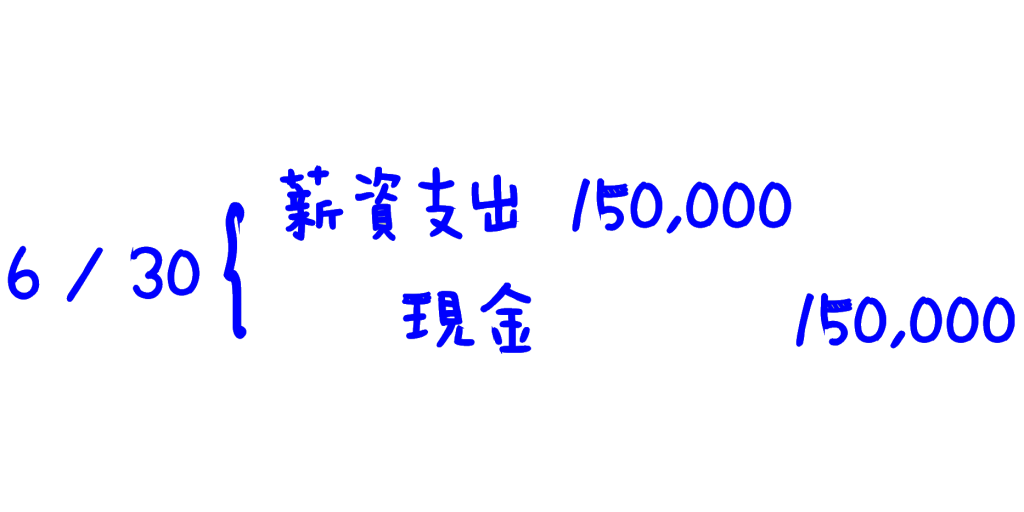

第 8 題:6 月 30 號支付員工薪資 15 萬。

這張可以讓人領到薪水的傳票,絕對是用盡生命也要立刻做出來🤩

薪資支出是費用類,增加在借方;現金減少則是在貸方 (假如公司用匯款的,那貸方會變成銀行存款)

因此分錄為:

好的!比較基礎的分錄範例題,就先練習到這邊囉!

🌞 溫馨提醒:平時要記得稍微背一下會計科目,因為它們有固定的用字,我們不可以自己亂編喲 🌞

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇