❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 會計處理程序 (會計循環)

2. 會計期末要做哪些事呢?

3. 介紹調整 x 結帳 x 編表是什麼?在幹嘛?

會計存在的終極目的,就是為了要産出公司的「財務報表」

那財務報表要怎麼産出來呢?這是有步驟、有流程的喲!

整套會計,從頭開始記錄,到最後産出財務報表的過程,我們稱為「會計處理程序」,總共有 6 個階段:

分錄 → 過帳 → 試算 → 調整 → 結帳 → 編表

這 6 個階段,至少每年要循環一次,也稱為「會計循環」。

我們在前一篇文章,分享了前 3 個程序:分錄 ⭢ 過帳 ⭢ 試算

這 3 個程序,是平時就要一直做的工作,因為交易是不會停止的,而會計事項也會持續發生

大家還記得會計事項是什麼嗎?快來複習一下吧😉

本帖文章要來繼續聊聊,後面的 3 個程序:調整 ⭢ 結帳 ⭢ 編表

這 3 個程序,則是期末的作業。為什麼呢?繼續看下去就知道嘍😊

先前說到,平時做帳的時間點,是在「會計事項發生時」,就要去做分錄

而大部分的會計事項,都比較偏向有行為動作發生的時候,像是賣產品、買設備、買存貨、發薪資、付水電費…等等

有一個行為動作的出現,然後造成公司的現金有進進出出的情況發生。

但要注意,針對「收益」跟「費損」的入帳時間點,有比較不一樣的機制規則。

在會計學上,決定「收益」跟「費損」入帳時間點的機制規則,我們稱為「會計基礎」

想了解「調整」這個程序在幹嘛,就必須要先知道「會計基礎」是什麼?

主要在規範「收益」跟「費損」的認列時間點。換句話說就是,什麼時間點必須認列收益跟費損。

而會計基礎有分 2 種:「現金基礎制」跟「權責發生制」

顧名思義,就是真的有「現金」進來或付出去的當下,就要認列收益跟費損。舉個例子:

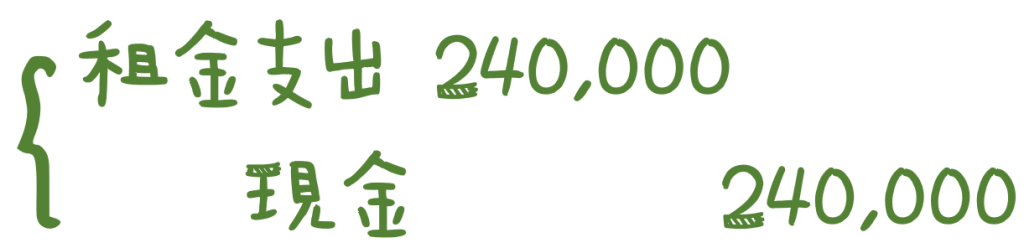

公司在 1 月 1 日租辦公室,當天要先繳 2 年的租金,總共 24 萬元給房東。

在 1 月 1 號當天,公司必須拿出 24 萬元給房東,在現金基礎制的規則下,1/1 就要産生分錄:

借:租金支出24萬 / 貸:現金24萬

為什麼?因為現金基礎制的精神是,收到現金、支付現金的那一刻,就要認列收益及費損。

但!是!這樣的記帳方式,合理嗎🤔?

這筆租金,是租未來的兩年耶!公司居然要在 1/1 當下認列 2 年的費用,這樣聽起來似乎不合理吧?

公司完全沒使用到辦公室,就要先認 2 年的費用?

而且每年公司都會藉由損益表,來檢視自己的經營績效;有的公司甚至是每個月、每一季來檢視損益表。

大家想想,付錢的當下,就立馬認列未來 2 年的費用,辦公室連用都還沒用到,這樣損益表是不是有扭曲的嫌疑呢?

假如公司是每年來看損益表的,2024年的損益表,紀錄著:

收益 ⭢ 2024年;費用 ⭢ 2024年 + 2025年?這樣合理嗎?

費用越高 ⭢ 公司淨利越低。如此一來,損益表會呈現的就是…公司 2024 年沒什麼賺頭😱?

聽到這裡,大家心裡是否有一點感覺了,這筆費用的帳務是有問題的!!哪有 2024 年還去認列 2025 年費用的道理呀?

這樣扭曲的損益表,根本沒辦法讓公司高層做決策,等於是一份沒用的資訊哦。

因此,現金基礎制就「不是」公司可以使用的規則喲!

那怎麼辦呢?我們再來思考一下🤔

報表是每年呈現的,收益跟費損都要以每年來看,所以支付 2 年的租金費用,應該要拆成 1 年 12 萬才對吧?

這個概念,就是接下來要說的第 2 種會計基礎:

權責的意思,是指權利跟責任的概念,在「享受權利」或「發生責任」的那一刻,就要去紀錄收益跟費損;

而不是依照支付現金、收到現金的時間來認列。

以剛剛的租金例子來看,公司付錢之後,便享有 2 年的租房權利,

所以租金支出這個費損科目,就要拆成 1 年 12 萬來認列:2024年 ⭢ 負擔 12 萬;2025年 ⭢ 負擔 12 萬

此時大家可能會有疑問:

1 月 1 日支付租金的當下,確實發生了會計事項,必須做分錄,但又不能認列租金費用,那該怎麽做帳呢?

大家還記得,先前在介紹資產類的會計科目時,有提到「預付費用」這個科目

當時也有特別聊到「權責發生制」,忘記的朋友們可以回顧一下先前的文章喲👇

因此,1 月 1 日付錢的當下,我們一樣要做分錄沒錯,但分錄會變成

借:預付租金24萬、貸:現金24萬。

而「預付租金」的意思是,公司預先付了一筆錢,讓我們在未來的 2 年有使用辦公室的權利。

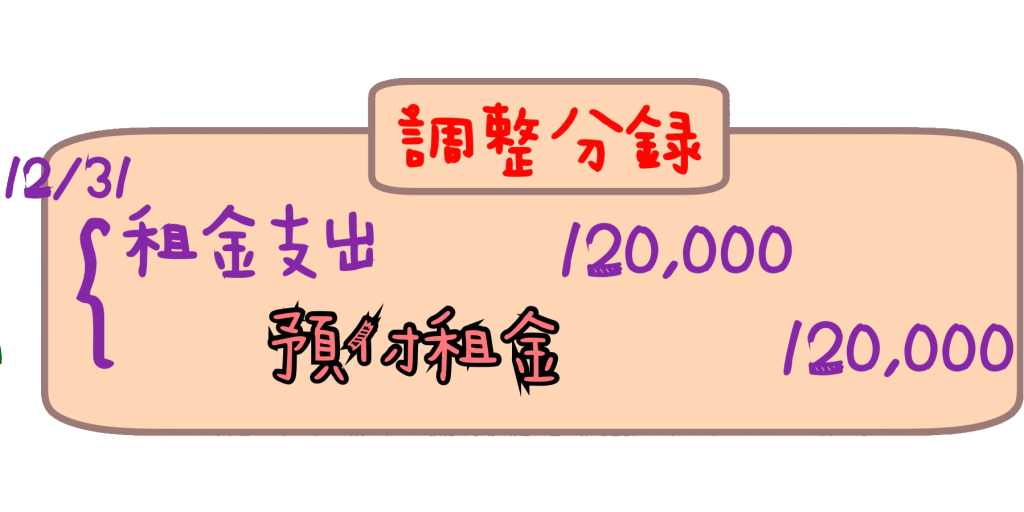

假設現在到了 2024 年底,我們確實已經使用辦公室 1 年了,就表示,價值 12 萬元的租金已經實現了。

那麼,2024 年的 12 萬元就不再是預付的概念,而是公司已經使用辦公室 1 年,所要付出的代價

因此,2024 年底的帳務,就不可以存在這筆預付租金 12 萬;同時要去認列,我們使用 1 年辦公室的租金支出

此時,便需要做一筆調整分錄:預付租金要減少 12 萬、同時要認列使用 1 年的辦公室租金 12 萬,

預付租金是資產類,減少會在貸方;租金支出是費損類,增加會在借方,

所以調整分錄就會是

借:租金支出12萬 / 貸:預付租金12萬。

這個動作,就叫做「調整」,把應該在當年度認列為收益跟費損的科目,在年底將它們入帳。

調整這件事,還有涉及很多不同的狀況,之後會再製作一篇完整版的調整教學文章,來跟大家分享,這邊請大家先有這個邏輯概念就好喲🤗!

公司整年度的經營績效、賺錢與否,會透過損益表來呈現,不論賺錢、賠錢,最後都要由股東來承擔。

這個概念,一直以來都不停的跟大家分享。

每到年底,公司要算出損益結果,然後轉給股東承擔,到了下一個年度,損益就會從 0 開始計算。

這個動作就是「結帳」。而結帳,要做兩件事:結清虛帳戶、結轉實帳戶

結清虚帳户的意思是,要把損益類的虛帳戶金額,通通清乾淨,讓下一個新年,從 0 開始。

問題是,要怎麼清掉虛帳戶呢?

大家還記得借貸法則嗎?一般情況下,收益類的餘額會在貸方;費損類的餘額則會在借方。

而結清變成 0 元的方法就是,先切一個分錄:

讓原本在借方餘額的傢伙們,跑到貸方去;

讓原本在貸方餘額的傢伙們,跑到借方來,

此時借貸方應該不會平衡,差額的部分,就會使用產生一個臨時性的會計科目,叫做「本期損益」

本期損益這個會計科目也是虛科目,可以知道今年公司的經營成果,到底是賺錢、還是賠錢?

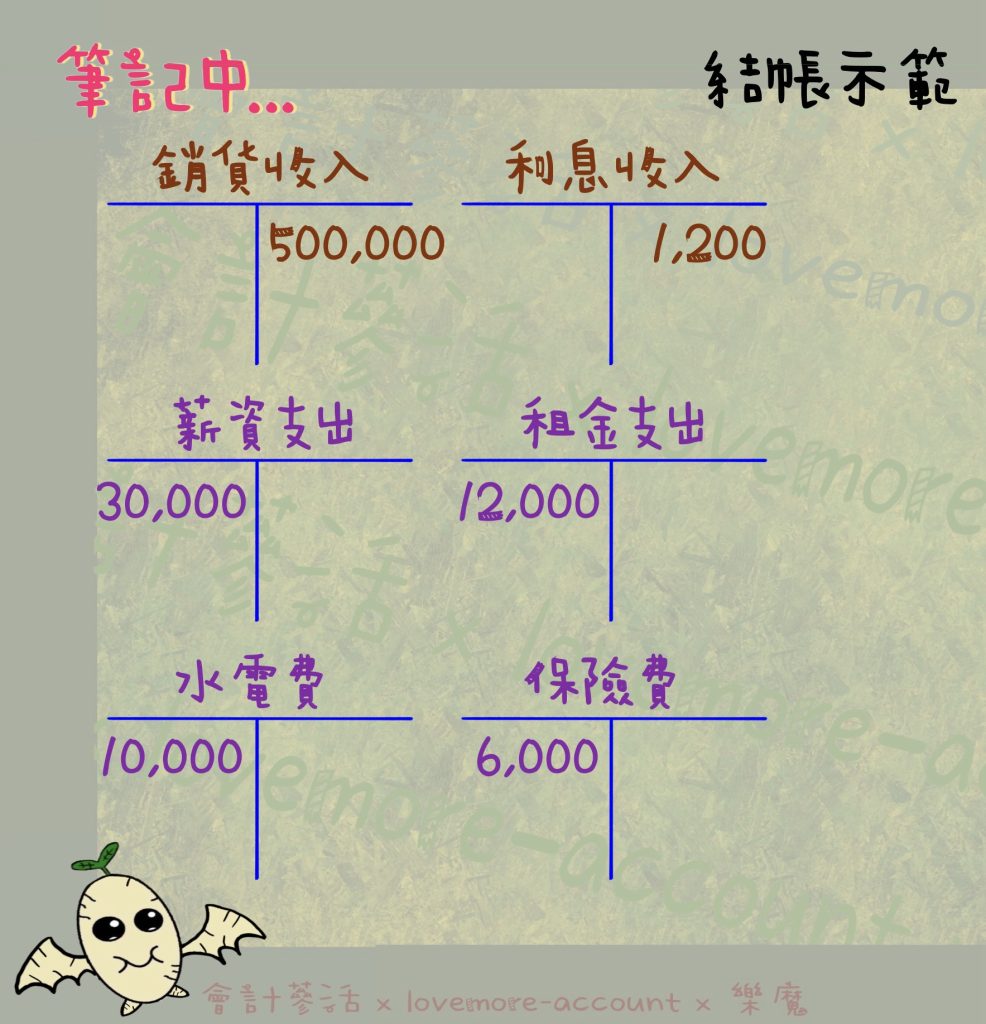

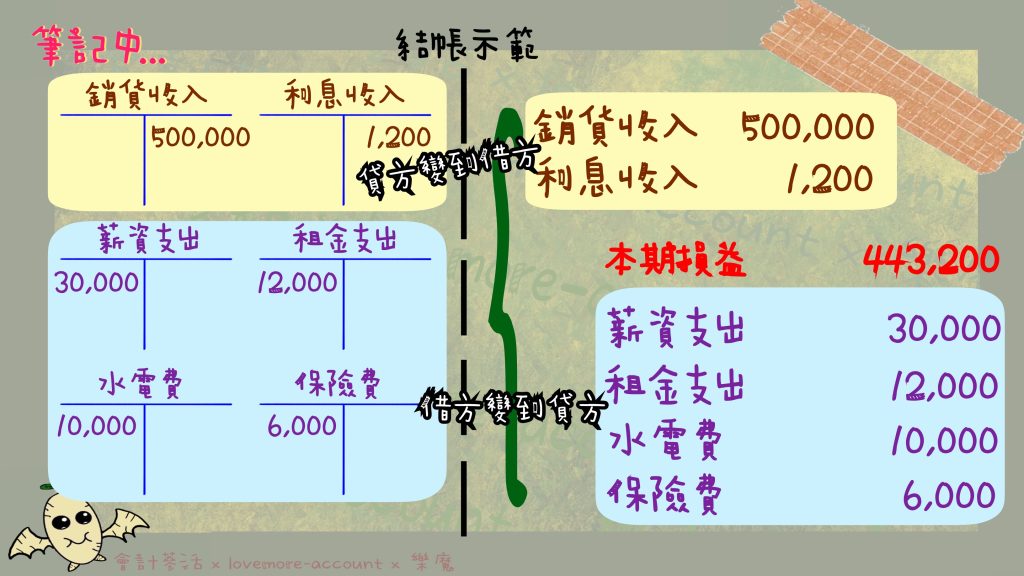

舉個例子🌰

假設到了年底,每個會計科目都已經乖乖的過帳完了,分類帳長這樣子:

結清虛帳戶的結帳分錄就要這樣做:

把借方變成貸方,把貸方變成借方,差額的部分,就放「本期損益」

「本期損益」就是公司今年的經營成果,這個例子是在貸方,賺了大約 44 萬元。從這邊可以看出,

本期損益在貸方時,表示公司今年賺錢;若出現在借方,就表示虧錢嘍!

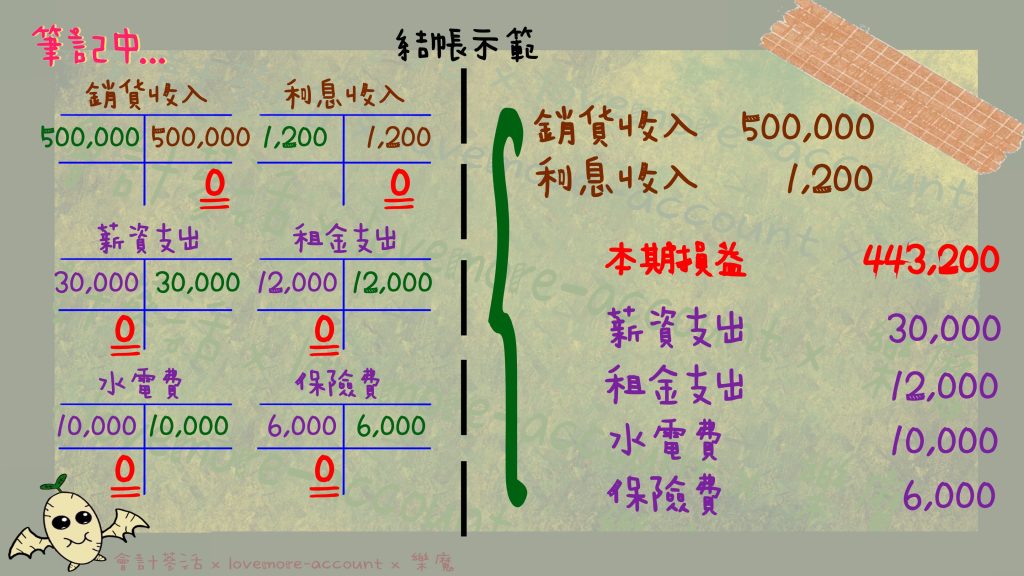

分錄做完的下一步,就是要過帳;

過帳完畢之後,所有的收益跟費損的會計科目餘額,都變成 0 元,這樣就結清了。

最後還會剩下「本期損益」這個虛科目,該怎麼結清呢?

大家別忘嘍,公司的賺賠,需要由股東承擔,而跟股東有關的「權益類」的科目,則會使用「保留盈餘」這個科目。

保留盈餘是實科目,還公司保留著的盈餘,而盈餘就是賺錢的意思,也就是股東要承擔的部分。

此時需要做一筆帳,把虛科目的本期損益,轉入實科目的保留盈餘:借:本期損益 / 貸:保留盈餘

做到這一步,我們就完成了所有損益科目的結清動作,並將本期損益送給了保留盈餘這個權益類的科目,讓股東去承擔當年度的經營成果嘍!

實帳戶是指資產負債表的 3 個會計要素:資產、負債、權益

資產負債表代表著公司的身體狀況,從開業到現在這一刻所累積的一切,因此實帳戶「不」需要結清

只要把:今年底的餘額 抄到 下一年新帳冊的開頭,就可以了

也就是說 2024 年 12 月 31 日的期末餘額,會等於 2025 年 1 月 1 日的期初餘額

繼續舉個例子🌰

假設 2024 年 12 月 31 日 會計科目的餘額是:現金100萬/存貨3萬/機器50萬/應付帳款10萬/股本120萬/保留盈餘23萬

那請問 2025 年 1 月 1 日的期初數各是多少呢?

答案就是:一樣😊

請注意,「調整」跟「結帳」這兩個程序,都有做「分錄」,所以也要記得「過帳」跟「試算」喲!

終於來到最後一個程序,就是編製財務報表,而在編製財報之前,一定要把前面 5 個會計程序全部完成。

我們在先前的文章有初步跟大家介紹過 4 大報表:資產負債表 x 綜合損益表 x 現金流量表 x 權益變動表

所以就先不再重複敘述嘍,有興趣的朋友們可以回顧一下😉

編製財務報表有不少細節需要注意,詳細的編表方法,會在未來跟大家分享喲!再請大家稍等一下嘿🤓

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇