❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 會計處理程序 (會計循環)

2. 會計事項是什麼?如何辨認?

3. 介紹分錄 x 過帳 x 試算是什麼?在幹嘛?

會計存在的終極目的,就是為了要産出公司的「財務報表」

那財務報表要怎麼産出來呢?這是有步驟、有流程的喲!

整套會計,從頭開始記錄,到最後産出財務報表的過程,我們稱為「會計處理程序」,總共有 6 個階段:

分錄 → 過帳 → 試算 → 調整 → 結帳 → 編表

這 6 個階段,至少每年要循環一次,也稱為「會計循環」。

簡單來說就是:平常發生交易的時候,要用「複式簿記」做帳。

但,在此之前,我們必須先搞清楚一件事:

什麼情況下要做帳?什麼情況不必做帳?

答案是:「會計事項」發生的時後,必須做帳(分錄)。

那問題又來了,會計事項是什麼呀?

只要是讓公司的 5 大會計要素 ( 資產、負債、權益、收益、費損 ),發生增減變化的事情,就是會計事項。

接下來進行,辨認會計事項的 Q&A 挑戰 😁

問題 1:公司買車子,是嗎?

思考:花錢買車,現金減少、運輸設備增加,資產一增一減,5 大會計要素發生變動了。

答案 1:是!

問題 2 :公司跟客戶簽定買賣契約,是嗎?

思考 2 :簽約的動作,只是先讓對方得到公司的簽名而已,公司還沒付出什麼、也沒有收回什麼,5 大會計要素沒動靜。

大案 2 :不是!

問題 3 :公司賣出產品,是嗎?

思考 3 :產品賣出去,要認列銷貨收入,同時還能拿回現金,資產跟收益都增加了。

答案 3 :是!

問題 4 :公司招募新進員工,是嗎?

思考 4 :公司只是先招人,員工還沒正式幫公司服務、也沒領到薪水,5 大會計要素沒動靜。

答案 4 :不是!

問題 5 :發薪水給員工,是嗎?

思考 5 :員工已經開始為公司賣命,而且公司也要把錢付出去,作為員工薪資,費用會增加、資產會減少。

答案 5 :是!

從剛才舉的例子我們可以知道,並不是公司發生的每一件事情,都要做帳

關鍵是,要看這件事情有沒有讓 5 大會計要素發生增減變化?

如果有 ➜ 是會計事項,要做帳 (分錄);

如果沒有 ➜ 不是會計事項,不必做帳(分錄)

學會辨認會計事項之後,下一步是,如何做帳做分錄?

剛剛有提到,用「複式簿記」做帳 – 就是「有借必有貸、借貸必相等」的方式來做分錄。

忘記的朋友趕快來複習:

廢話不多說,直接舉個例子來說明🤓

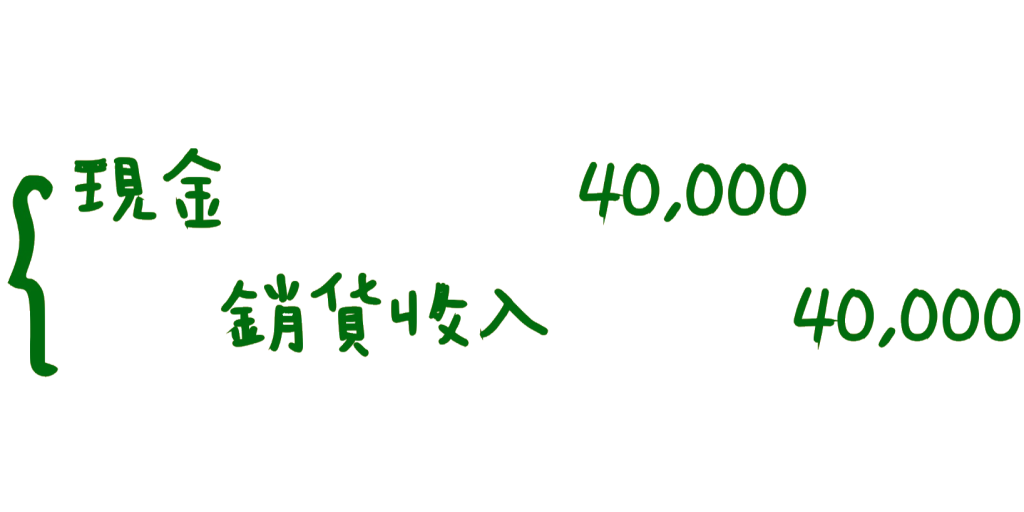

公司賣出 4 萬元的產品,而且收到現金,該怎麼做分錄呢?

解答之前,先回顧一下,之前跟大家分享過的記帳思考邏輯:

首先判斷:這筆交易會出現哪些會計科目;

接續思考:會計科目是屬於哪一類會計要素,進而確認借貸方向

開始解題😎

賣出產品 4 萬元,公司會增加一筆銷貨收入;收現的話,則會有一筆現金進來。

所以會出現的會計科目有:「銷貨收入」跟「現金」;

收入增加在貸方;現金是資產,增加則在借方。

所以答案是,借:現金 4 萬 / 貸:銷貨收入 4 萬。

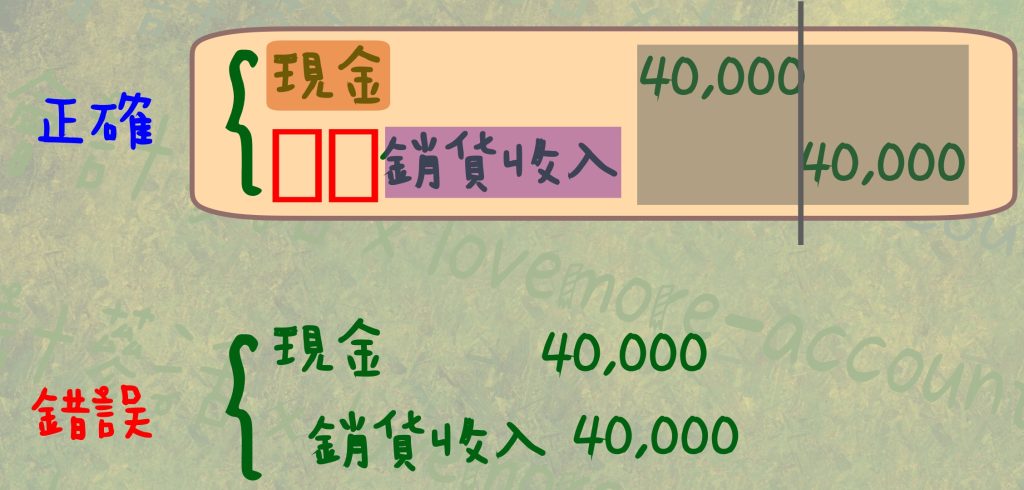

手寫的會計分錄,如下圖:

上面靠左是借方;下面是貸方,貸方前面會空格 2 個字;借方跟貸方的數字不能有對齊到喲!

來個錯誤的示範圖給大家看看👀

錯誤的是貸方前面沒有空 2 格、而且借貸金額對齊了,這是不行的,要多注意喲⚠️

再舉一個例子讓大家思考看看🧐

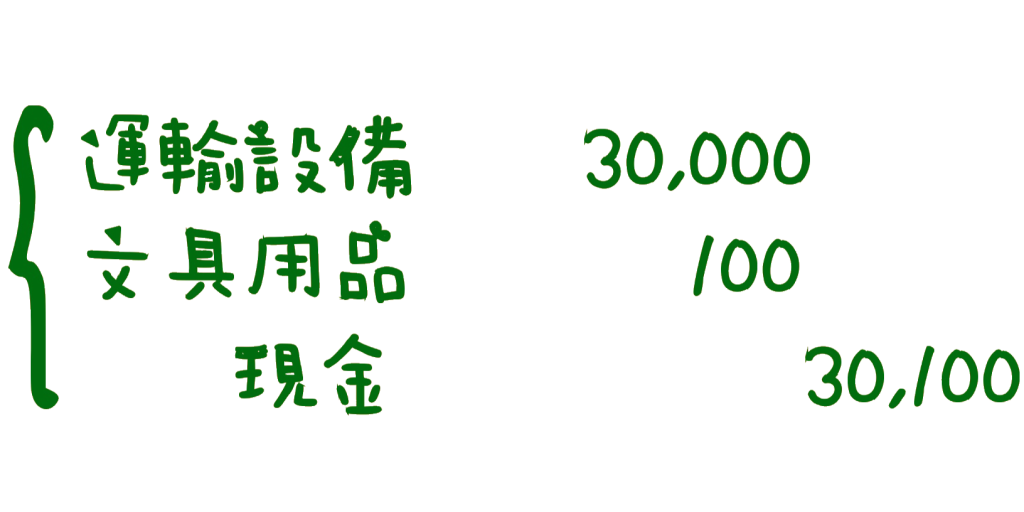

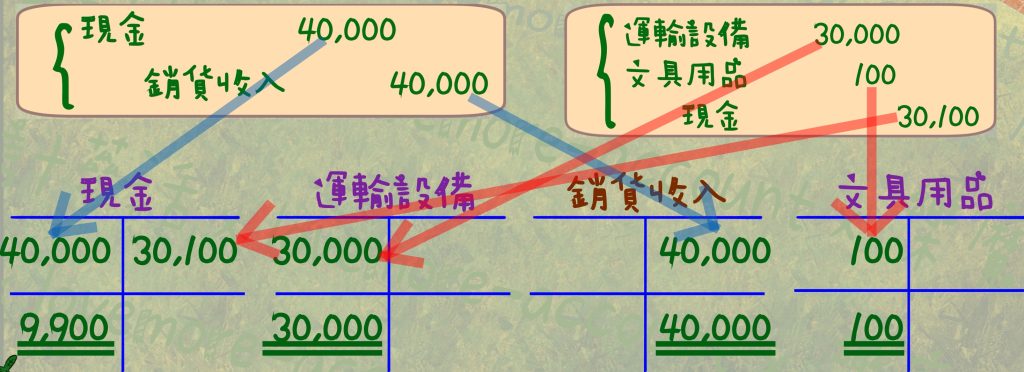

公司花錢買了一台 3 萬元的車,跟一批文具 100 元,分錄該怎麼寫呢?

一樣的思考邏輯,這題出現的會計科目有:現金、運輸設備、文具用品;

花錢會讓現金減少 30,100 元,資產減少在貸方;

但公司得到了運輸設備 ⭢ 資產增加在借方有 3 萬元;

還得到的一批文具用品,這是費用類的會計科目,費用增加也是在借方有 100 元。

這樣借貸就平衡嘍~分錄就長這樣子:

以上這個動作就叫「分錄」

而用來記錄分錄的帳簿,就稱為「分錄簿」或「日記簿」

需要特別注意的是,分錄必須依照實際發生交易的「時間先後順序」來紀錄,如此便可以了解每一筆交易的全貌,確保是完整的紀錄。

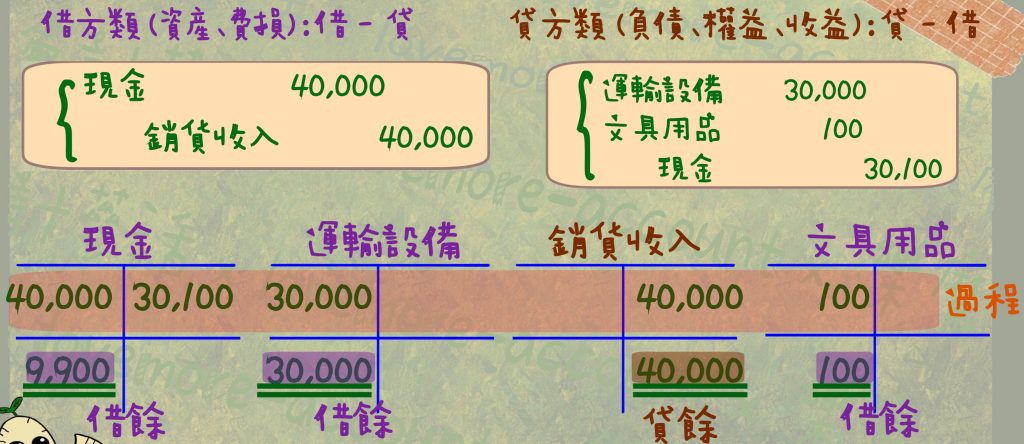

把分錄所出現的每個會計科目,都變成帳戶的樣子,再把各個會計科目的借借貸貸金額,放入對應的帳戶裡,最後可以得到,每個會計科目,各自剩下多少的餘額。這個動作,稱為「過帳」。

會計科目帳戶的格式,分成 2 種:

這是我們常提到的 T 字帳,

這部分我在先前分享借貸法則的文章中有介紹過,來幫大家恢復一下記憶,用剛才做的 2 個分錄來示範過帳

這 2 個分錄,總共出現了 4 個會計科目,

首先畫 4 個 T 字帳 ⭢ 然後把每個會計科目的借借貸貸金額放進帳戶內 ⭢ 再把借、貸金額相減,最終產生餘額

請注意⚠️ 借方類的科目(資産、費損) ⭢ 借 – 貸 ; 貸方類的科目(負債、權益、收益) ⭢ 貸 – 借 ⚠️

如此一來,我們就可以知道,每個會計科目曾經發生過什麼事,以及最後剩下多少餘額。

餘額式帳戶的樣子如下圖,一樣也是可以知道會計科目加加減減的過程、以及最後的餘額。

這 2 種帳戶格式,我覺得第 1 種的標準式帳戶,也就是 T 字帳,是我比較常用到的,通常考試解題目、或是上班在思考一些帳務問題的時候,用 T 字帳就很容易理解,比較偏向學理探討使用;

而餘額式帳戶,我目前只在公司的會計系統看過,我們交給外部查核團隊的資訊,也是提交餘額式的版本,比較偏實務面使用。

過帳使用的帳簿,我們就稱為「分類帳」。

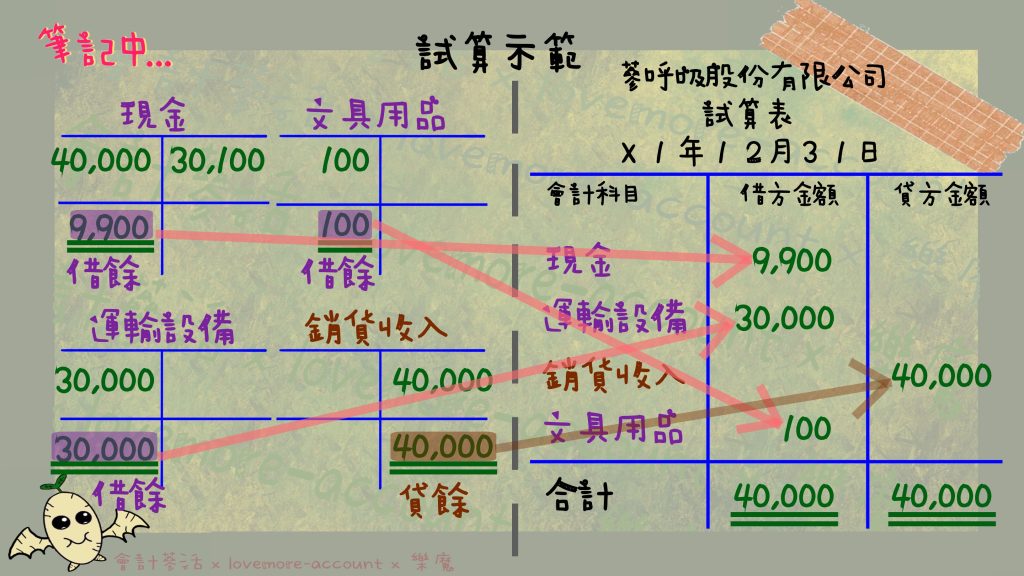

試算的目的,是要檢查分錄跟過帳這兩個步驟,有沒有發生錯誤

我們秉持著「借貸必相等」的鐵律來執行帳務作業,會透過試算這個動作作來初步檢查。

試算怎麼做呢?很簡單

只要把每個會計科目的「餘額」,也就是分類帳上的餘額,分別填到借方或貸方的爛位裡,最後加總,就可以看借、貸金額有沒有相等嘍!

試算的格式如上圖右側,我們稱為「試算表」,

試算表上的黑字部分,稱為表頭;我們是檢查某個時間點有沒有問題,所以日期會是某個年月日,不是一段區間喲!

而表頭下方的部分,要放入會計科目、以及過帳計算出來的餘額,分別放到各會計科目的借方或貸方,最後借方加總,一定要等於貸方加總喲!

萬一萬一萬一… 借貸不相等怎麼辦?

有 2 種方法可以追查:

依照「分錄 ⭢ 過帳 ⭢ 試算」的順序來檢查;

第 2 種「逆查法」:從「試算 ⭢ 過帳 ⭢ 分錄」的順序來查,這個方式比較有效率。

先從試算表檢查哪個數字填錯、計算錯?或是借貸方向有無填錯邊?

沒問題的話,再往回到第 2 個過帳的程序來查,看分類帳,各個會計科目加減後的餘額有無問題?

如果也沒問題的話,就只好再回到第 1 個分錄的程序來檢查了。

重點來了,試算表只能針對「借貸平衡」這件事情來檢查

借貸金額不一樣,表示帳務作業過程一定有錯;借貸金額相等,「不能」代表帳務完全正確!

怎麼說呢?

如果今天有重複紀錄、忘記記帳的話,借貸還是會平衡的;或是用錯會計科目,這也是看不出來的,因為不影響借貸金額。

整體而言,只要是不影響借方、貸方金額的錯誤,都沒辦法透過試算表來發現問題!

但因為會計的基本規則,就是借方加總一定要等於貸方加總,所以試算這個步驟也是必要的存在喲!

上述介紹的 3 個程序:分錄 ⭢ 過帳 ⭢ 試算,是「平時」要做的工作,畢竟交易是時刻都在發生,不會停下來的。

至於剩下的 3 個程序:調整 ⭢ 結帳 ⭢ 編表,則是「期末」才要做的工作。

為什麼呢?下集告訴你喲🤭🤭🤭

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇