❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 借貸法則

2. 複式簿記

3. 記帳的思考邏輯

先前的文章,我們都在介紹,會計有哪些「東西」?哪些「內容物」?像是:

5 大會計要素 ➞ 資產、負債、權益、收益、費損;以及

性質別 ➞ 流動、非流動、營業內、營業外…;最後是它們包含的

會計科目 ➞ 現金、應收帳款、存貨、銀行借款 … 等等,這些都先簡單的介紹過了。

會計的「內容物」有了,那麼會計的方法、規則總是要了解吧?

我們都知道會計的最後一哩路,是要生出財務報表,給會計資訊使用者觀賞。

那要怎麼把財務報表生出來呢?這是有一套規則的。

本帖我們就要來聊聊,會計記帳的方式,就是

「複」這個字,有「非單一」的意思,就是 1 個以上的意思。

手有左右手、腳有左右腳、會計也有左右兩邊,左邊叫借方、右邊叫貸方。

會計跟法院的天秤一樣,左右必須平衡,才叫公平、正義、不偏袒💪

會計界有句流行語:「有借必有貸、借貸必相等」,是謂「複式簿記」,說的就是這個道理。

複式簿記據說是起源於中世紀早期,大概是公元1,400年左右‼️

哇噻 😮 這傢伙流傳到現在已經上千年了,我們就可以知道複式簿記的威力有多大!

複式簿記是會計的記帳方式,會搭配借貸法則來進行。

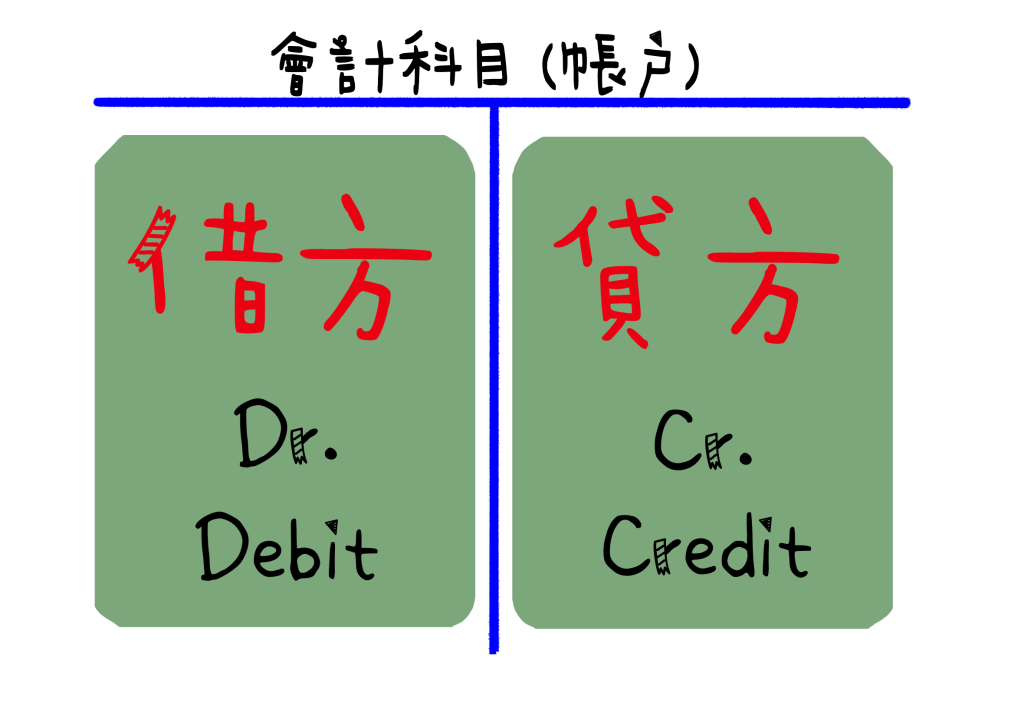

每個會計科目,都會有一個帳戶,每個帳戶,都會分成左右兩邊,

左邊稱為借方、右邊稱為貸方。我們通常會用 T 字來畫出各個帳戶的樣子。

藍色的 T,其實是一個界線,左借右貸,

借方英文縮寫是Dr. (Debit)、貸方英文縮寫是Cr. (Credit)

借方貸方本身沒有什麼特別的定義,就是記帳的方向而已,不用太糾結

只要記好:左借右貸、左借右貸,就OK😉

每個會計科目,都會有長這樣的帳戶,我們稱為 T 字帳。

那…會計科目那麼多,要如何歸類借方還是貸方呢?

嘿~別忘嘍~會計科目的源頭,是 5 大會計要素,大家還記得吧🥺

我們只要掌握住會計 5 大要素的借貸方向,那麽會計科目自然就搞定嘍!不難不難~

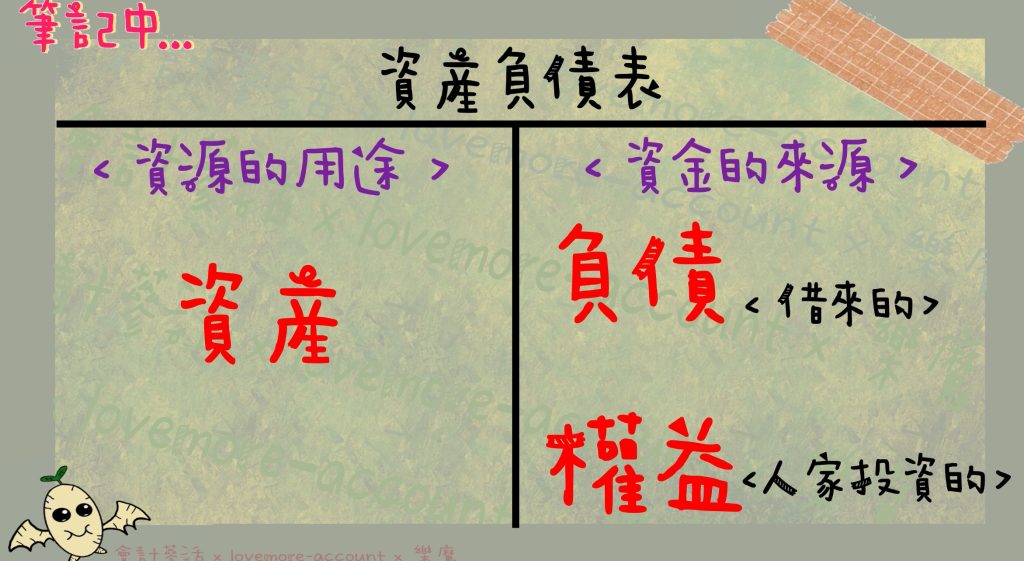

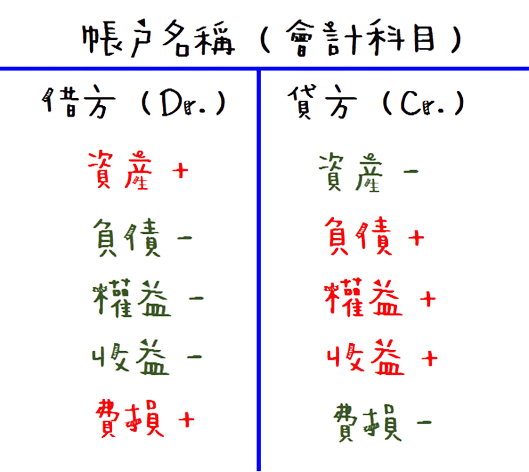

先來講實帳戶:資產、負債、權益,要如何區分方向呢?

請看下面這張圖,大家還記得嗎?之前介紹 5 大要素時候,是不是很熟悉🥺

這不就是資產負債表的樣子嘛!

是不是跟 T 字帳非常像😉

實帳戶我們不用花太多時間,因為之前已經聊過嘍!

資產在借方;負債及權益在貸方。

大家別忘了這邊衍生出的一個會計基本方程式:資產=負債+權益

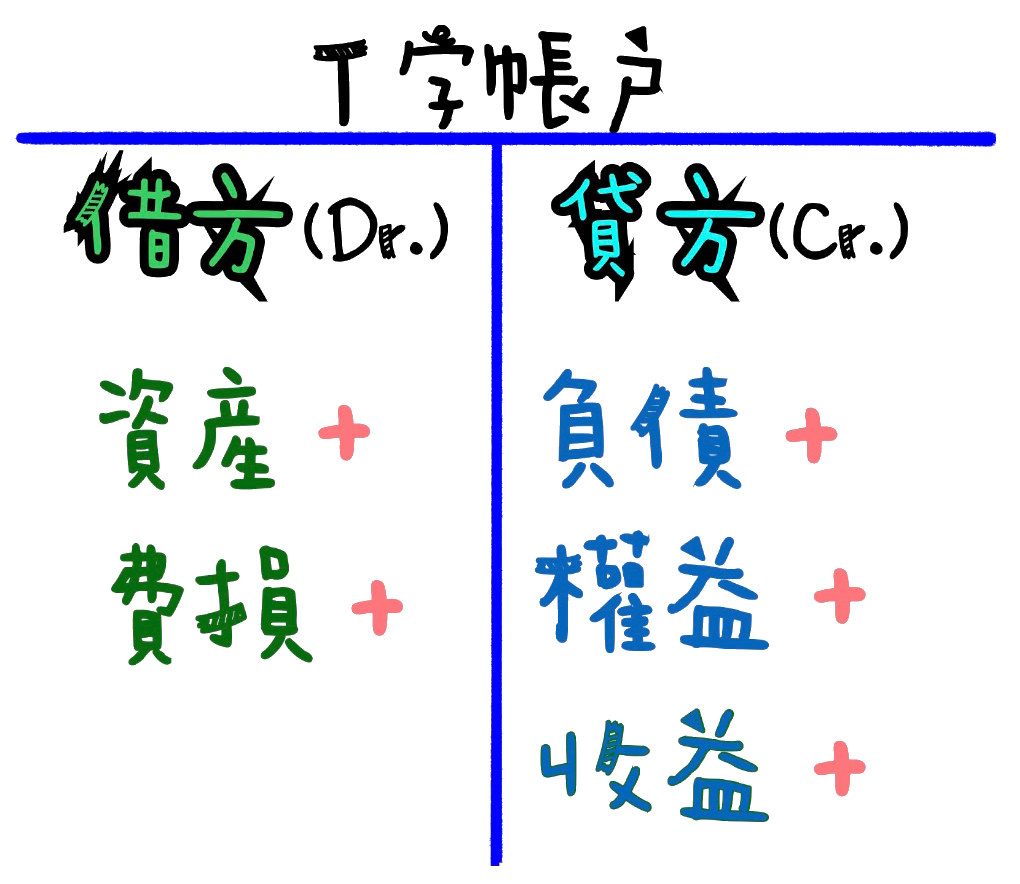

接下來聊聊虛帳戶:收益、費損,該怎麼區分方向呢?這是有邏輯的喲!

一家公司賺錢賠錢,會直接影響股東。

賺錢 ➞ 公司可以發股利給股東😊

賠錢 ➞ 股東沒有股利,而且要摸著鼻子扛下來😢

假設現在公司是:

收益大於費損 ➞ 表示公司賺錢,對股東是好消息;相反的,若是

費損大於收益 ➞ 表示公司賠錢,股東會想哭。

因此我們可以知道,收益越高,對股東越有利,所以收益會跟權益同方向,在貸方;

相反的,費損越高,對股東越不利,所以費損跟權益是反方向,在借方。

來統整一下會計5大要素的借貸方向,如下圖:

大家有發現,為何這張圖要多放一個「+」號呢?

這指的是會計要素「增加」時的位置。

當資產增加的時候,在借方;減少的時候,會在貸方;

負債增加會在貸方、減少則在借方,依此類推。

其實也代表著「餘額」的合理位置。餘額是一個加加減減後的結果。

假設這個月總共發生了 5 筆資產交易,如下圖:

借方合計 600 元;貸方合計 200 元,那麼資產的餘額就會是借方 400 元。

資產餘額,在正常情況下會在借方;

負債、權益、收益的餘額,在正常情況下會在貸方;費損餘額則會在借方。

那假如餘額不在正常的方向,就表示錯了嗎?

當然不是,我們會先去檢查是否有錯帳的問題,如果沒有,那就要去找原因嘍,只要原因合理,就OK啦!

所以大家只要記得 5 大要素「增加」時的方位就好嘍!減少就是在另一邊的方向,來個總表給大家參考

以上說明借方、貸方的放置規則,就是借貸法則。

意思是,當資產、負債、權益、收益、費損,這 5 大會計要素,發生交易時(增減變化),要怎麼去記錄借貸方向。

文章開始時有說到:「有借必有貸、借貸必相等,是謂 複式簿記」

意思就是,每一筆交易,都一定要有借、貸兩方,而且借方的數字加總,必須等於貸方的數字加總。

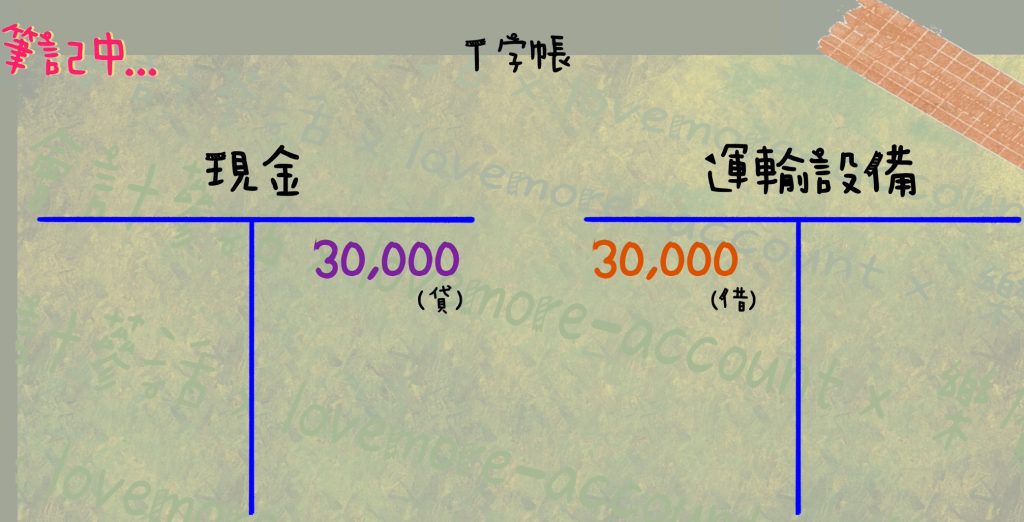

舉個例子:今天公司花了現金 3 萬元,買了 1 台公司車作為固定資產,這一筆交易該怎麼記錄呢?

首先先判斷,這筆交易出現了哪些會計科目?

有「現金」跟「運輸設備」。

接著判斷,會計科目是屬於哪一類會計要素?

現金跟運輸設備都是「資產」類。

公司花了現金 3 萬,就是現金減少 3 萬,表示資產減少 3 萬,資產減少在貸方;

可是我們多了 1 台運輸設備,表示資產增加 3 萬,在借方。

這樣一來,借方跟貸方各自都是 3 萬元,借貸兩邊就平衡了。T 字帳如下圖:

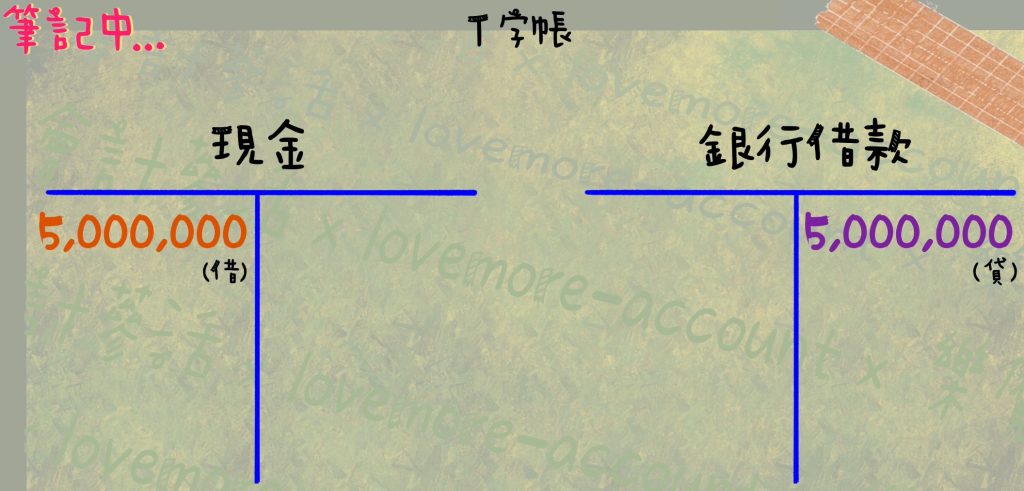

再舉一個例子:假設公司跟銀行借錢 500萬,該怎麼記帳呢?

首先一樣先判斷,這筆交易出現哪些會計科目?

跟銀行借錢,公司多了現金 500 萬,但同時我們也欠了銀行一筆負債 500 萬,

所以會有「現金」跟「銀行借款」,這兩個會計科目。

接著判斷,會計科目是屬於哪一類會計要素?

現金是資產、銀行借款是負債,那就要記錄:

現金增加 500 萬,在借方;銀行借款也增加 500 萬,負債增加在貸方,

這樣一來,借方跟貸方各自都是 500 萬元,借貸兩邊就平衡了。T 字帳如下圖:

1. 會計記帳方式是採用「複式簿記」:

「有借必有貸、借貸必相等」,意思是每一筆交易,都一定要有借方跟貸方,而且借方加總金額必須等於貸方加總金額。

2. 會計記帳規則要遵循「借貸法則」:

會計 5 大要素發生交易時(增減變化),要如何記錄他們的借貸方向?

借方 ➞ 資産、費損

貸方 ➞ 負債、權益跟收益

這邊不要死背,建議想一下資產負債表的長相,來判斷資產、負債、權益的位置

接下來思考收益、費損這兩個要素跟股東的關係,會比較好理解喲!

3. 會計帳戶用 T 字來呈現,簡稱 T 字帳:

左邊是借方、右邊是貸方。務必記住「左借右貸」這句話喲!

4. 記帳的思考邏輯:

(1). 此筆交易會出現哪些會計科目?

(2). 會計科目屬於哪一類會計要素?

記錄的帳務必定會有借貸兩方,而且借貸金額會相等喲!

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇