❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 營業費用

2. 營業外利益 / 費損

3. 營業成本 v.s. 營業費用 v.s. 營業外費損

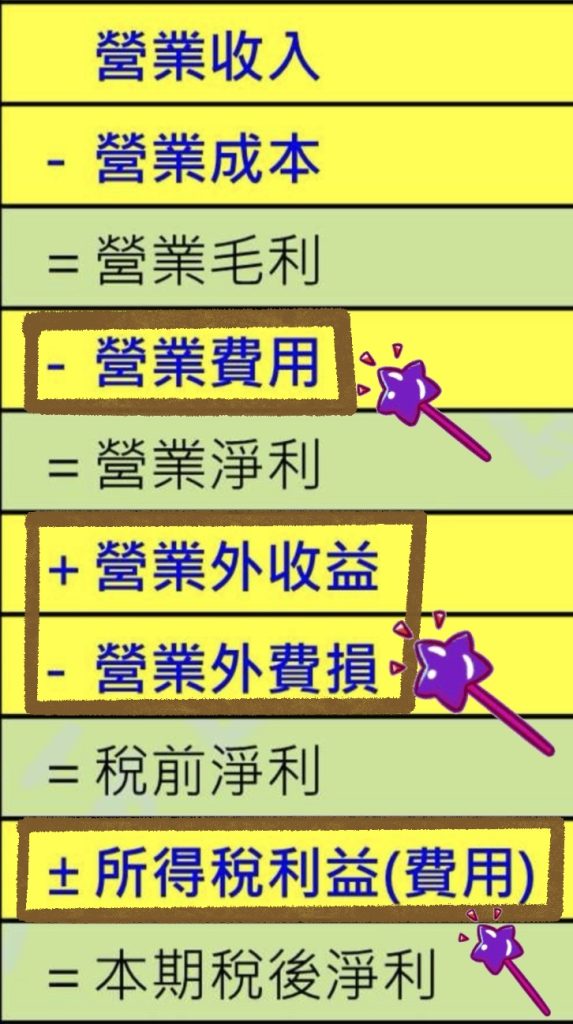

本帖要來介紹綜合損益表中的:營業費用、營業外收益及費損、所得稅費用(利益)

比起前幾帖分享的營業收入及營業成本,這些真的親民很多喲😉

先來簡單介紹比較一目瞭然的

顧名思義就是,公司今年要不要繳稅給國稅局?

這個「稅」,指的是「營利事業所得稅」

我們會先計算公司今年度有沒有賺錢?

有賺錢的話,要繳稅。

此時,便需要依照稅法的規定,將淨利乘上法定稅率,計算出所得稅費用。因為要繳稅,所以是費用。

相反的

如果公司沒賺錢,依法規定是可以減少當年度的所得稅,甚至可能產生退稅額。

這對公司是有利的,有種少繳稅的感覺,這種就是所得稅利益。

而上述這段文字,是用「當年度」的簡單情況來看,

其實還有更複雜的「遞延」所得稅,這是現在影響到未來的狀況,比較複雜,之後再來說明,先有個概念,一步一步來喲!

好,那我們就正式進入今天的重點,首先是:

這是為了讓公司生存,並且順利營運下去的必要花費,跟公司業務比較相關的費用。

請注意,這跟我們先前聊到的「營業成本」不太一樣。

營業成本,是跟營業收入有「直接相關」的花費。

用 <買賣業> 舉例:

買賣業,是靠賣產品來獲得收入,而這些產品是我們買來的,

因為買了產品,才能賣產品,所以買產品所花費的錢,是營業成本,它跟營業收入直接相關;

那麼推動公司能順利將產品賣出去的員工 (業務),他們的薪資費用,

跟產生營業收入的「產品」沒有這麼的直接相關,所以歸類為營業費用;

但如果以 <製造業> 的角度來看,

在生產線上的員工,因為有這些員工的製造技術,進而製作出產品,讓公司可以賣錢,產生營收,

像這樣的員工薪資,就會被歸類到營業成本裡面。

但 <製造業> 公司的會計、行政員工薪資,跟產線沒有直接關係,就要被歸類到營業費用。

哎呀😫

明明都是員工薪資,但在不同的產業、不同的職位,就會有不同的劃分,這部分要多加注意喲🧐

跟營業收入直接有關的花費,歸類在營業成本;

如果是有隔一層關係的感覺,那就放在營業費用。

接下來來看比較常見的會計科目,請看下圖:

這些是跟公司營運有高度相關的花費,有很多會計科目,基本上從字面就可以看出它的意思。

像沒有黃色螢光筆的薪資、租金、修繕…等等,就不多加解釋了,

先來説說黃底的會計科目,比較沒那麼白話的。

這指郵局的寄發郵資費用;以及電話費、傳真費、網路費…等等的數據通訊費用

這是客人欠我們錢,我們收不回來的部分。

其實呆帳的會計處理也算有點講究,不像剛剛講的費用這麼簡單,之後也會教喲😉

公司為了讓營運順利、效率變高,就會去買一些固定資產來使用,

比如說買機器、公司車…等等,買價比較高,也可以使用很長一段時間。

但用久了,機器本身一定會有一些磨損、消耗,

而這些磨損跟消耗的部分,就是折舊。

我們必須「每個月」估算折舊並入帳。

這是為了讓機器的價值跟貼近現實,畢竟有使用過、有被時間摧殘過,價值絕對不如剛買的時候那麼高。

這部分的帳務處理在未來也會有專章教學喲!

這個跟折舊的概念很像,

「折舊」是因為「固定資產」的使用磨損;

「耗竭」是針對「天然資源」的開採;

「攤提」則是對「無形資產」的使用。

先聊聊「耗竭」,這是發生在公司開採天然資源的時候才會發生,像是挖黃金、挖礦…等等,

一開始花一大筆成本買到礦區,慢慢開採,開採的過程中要去計算耗竭,因為資源數量逐漸減少了。

而「攤提」,則是針對「無形資產」的使用消耗,

比如說,公司花一大筆錢購買的會計軟體或防毒軟體,

而軟體都會有使用期限,隨著時間的經過快要到期,我們就需要依照使用年限「按月」攤銷,

這些未來都會有專章分享,先大概了解意思就好嘍!

我覺得可以解讀為:買價格比較低的固定資產。

剛才有提到,固定資產要每月計算折舊。

但假設公司今天只是買個 1 千塊的小條碼機,就要每月計算折舊的話,似乎有點小題大作了😅

所以,針對這種狀況,會計上有彈性規定:

凡是購買 8 萬元以下,或耐用年限低於 2 年的固定資產,

可以簡化作業,「不需要」當作固定資產每月計算折舊,

可以改用「雜項購置」這個會計科目來做帳,未來也「不需要」提列折舊。

但如果超過 8 萬,或耐用年限超過 2 年,就要乖乖的做固定資產,並且要提列折舊喲!

這是公司給員工的好康,比如員工旅遊、文康活動、聚餐之類的花費。

公司幫員工做教育訓練的花費,可能請外面的講師,可能讓員工去外地受訓…等等,就算訓練費。

公司請「具有專業技能的人員或機關團體」來提供我們服務,而支付的花費。

比如說,找會計師事務所來記帳、查核的花費;

諮詢建築事務所來設計公司的裝潢;

找律師來處理法律相關問題…等等,

這些具有專業技能的人或團體來服務我們,我們就會歸類為勞務費。

以上呢,就是公司比較常遇到的營業費用種類。實務上也會因為每家公司的營運狀況不同,而有不一樣的費用喲!

聊完了營業費用之後,接下來介紹

營業外的意思是,跟公司的主要營運「比較沒有關係」的,也「不是常常發生」的花費。比較常見的會計科目有:

放在銀行的存款,加減會產生一些利息。

公司照理說,不太會將大筆的資金一直放在銀行,主要目的是為了產生大量的利息,然後靠利息維生吧?

通常是將資金丟入生產、營運,讓公司多賺一點錢比較合理。

所以我們通常會把利息收入判定為營業外收入;

除非這家公司的主業真的就是靠賺利息維生,那就可以當成營業收入。

公司跟銀行借錢、或是發行公司債券、或是跟銀行以外的借錢,只要借錢,就必需支付利息。

公司一般都會靠借錢來輔助營運,這很合理。

但通常不至於是大量靠著借錢來維持公司運作吧?所以基本上利息支出會被判定為營業外費用;

同理,若公司是靠借貸維生的,那利息支出就可以算是業內支出嘍!

公司初期可能沒那麼多現金來買房子當作辦公室,所以會在外面租辦公室來營運,

因此公司所支付的「租金支出」就應該當作「營業費用」;

倘若現在公司變成房東的身分,把房子或土地出租給別人,因而產生租金收入,

此時就要看,收租金這件事,是不是公司的本業、跟公司的營運是否有高度相關?

以一般的買賣業、製造業來看,租金收入理應視為營業外收入;

但如果公司是經營房地產租賃的,靠收租維生,那租金收入就屬於營業收入。

公司有進、出口交易時,就會有收取、支付外幣的狀況發生,

但公司帳務需要用「新台幣」來記帳,此時會因為匯率的變化,而影響新台幣的記帳金額。

換句話說,外幣的金額是不變的,但因為每天的匯率一直在變,導致轉換成新台幣的金額就會不一樣,

這種情況下,就可能會出現兌換差額。

舉個例子:公司今天跟美國進口衣服,賒帳外幣 100 美元,假設今天匯率 29,換算新台幣是 29,000 元,

因為賒帳的關係,會產生一筆應付帳款 29,000 元;

到了月底真正要支付 100 美元時,匯率變成 30 了,換算新台幣卻變成 30,000 元,

美金都一樣是支付 100 美元不變,但換算成新台幣時,卻從 29,000 變成 30,000 元,

中間差了 1,000 元,這就是兌換損失。

請注意,

我們實際支付仍然只有 100 美金,只是在帳務紀錄的部分,因為要換算成新台幣,才產生了這 1,000 塊的兌換損失,

其實並沒有造成我們現金支出的損失,只是帳務紀錄上的損失哦。

不動產、廠房及設備就是我們常說的固定資產。

固定資產並「不是」以出售為目的,而是供營業上使用的,

既然不以出售為目的,那賣掉的話,當然算營業外的損益嘍!

而處分的意思是指,把它賣掉、報廢…等等的行為。

舉個例子:公司為了提高產量,買了一台 10 萬元的機器,首先,

這台機器的目的不是為了要賣掉賺錢,而是要拿來提升產量用的,所以是固定資產,

假設用了 3 年,發現效能沒那麼好了,但在外面可以加減賣一點錢,就決定把它賣掉,不無小補,

這個行為就是「處分」不動產、廠房及設備,

至於是「利益還是損失」?

則要看要賣的當下,這台機器的「剩餘價值」還有多少?

剛才有提到固定資產每個月要提列折舊,

假設過了 3 年,累計折舊總共提了 6 萬元,那現在機器的剩餘價值就剩下 4 萬塊 (成本 10 萬 – 累計折舊 6 萬)

假設可以賣 5 萬元,那我們就賺了1萬元,此時就會產生:處分不動產、廠房及設備利益 1 萬塊;

假設只能賣 1 萬元,那產生損失 3 萬了。

這很好理解,就是遇到火災、水災、地震…等天災、或是被偷了,都算災害損失。

這些狀況都是跟營運無關的,理應當作營業外損失。

1. 營業費用:指與公司營運有高度相關的花費

2. 營業外利益 / 費損:指與公司營運較無相關、或是不常發生的收益及費用。

3. 營業費用 v.s 營業成本:主要看這筆花費,跟營業收入是不是有非常直接相關,

像是買產品的花費、製造工人的薪資,就會被歸類到營業成本,營業成本的詳細介紹,可以看先前的文章喲!

☛ 會計科目大暴走-損益科目:營業成本篇 (上集) ☚

4. 營業費用 v.s. 營業外費損:要看公司的主業是什麼,才能判斷到底是營業內、還是營業外。

而上述介紹的營業外費損,則是從一般買賣業的角度來看的喲,供大家參考😊

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇