❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 買進貨品要做進貨?存貨?

2. 盤存制度大PK:定期v.s.永續

3. 銷貨成本計算公式

第 12 帖中,我們聊到損益表中的「營業成本」所代表的意思,以及包含哪些會計科目。

此外,還比對了「進貨」跟「存貨」的含意,

進貨是一個過程的概念;

存貨是一個結果的概念。

文章的最後,我很機車的拋出一個問題,還故意不解答😅

到底,公司買進貨品的時候,會計帳務要做「進貨」?還是「存貨」?

這就要看公司的「政策」了。

對於貨品,公司是採用哪種制度去做控管跟計算?

此時我們必須要知道「盤存制度」這個傢伙。

盤存制度,就是針對貨品買進、賣出、持有…等等的情況,要如何管控、帳務如何處理的遊戲規則。

會計學上有 2 種制度可以選擇,分別是:

定期盤存制 及 永續盤存制

這裡會先簡單的介紹基本觀念,之後會有較深入的專章來跟大家分享喲😊

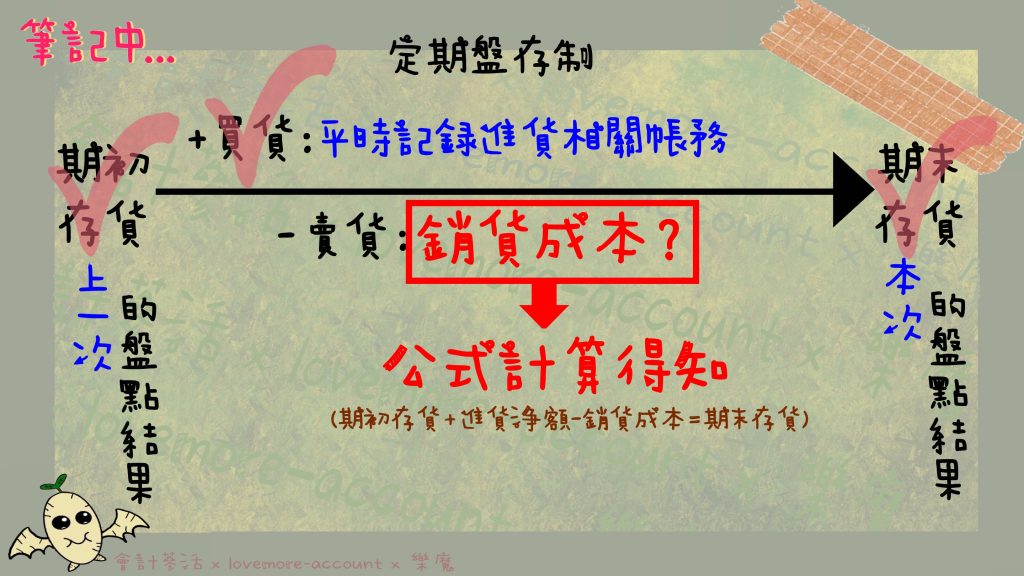

又稱為「實地盤存制」。顧名思義就是「固定每隔一段時間」,公司就會去倉庫盤點、結算全部貨品,

點完之後,才會知道當下的貨品數量及成本價值,也就是「存貨」這個會計科目的金額。

平常呢,只有在「買進貨品」的時候,去紀錄「進貨帳」;

「賣出」時,只會紀錄收入方面的帳務,「不會」去處理成本帳。

什麼是成本帳?

舉個例子,假設我們買進 1 個貨品花了 10 元,之後用 25 元賣出,

當我們賣出貨品,只會認列「收入」的帳務,也就是紀錄:銷貨收入 25 元。

但大家別忘嘍~賣出去的時候,貨品的數量會減少對吧?

照正常邏輯來看,應該也要同步處理貨品減少 10 元的成本帳務吧?

但採用「定期盤存制」的公司,是暫時「不需要」處理貨品減少 10 元的成本帳喲!

為什麼呢?等等就有答案了🤭

剛才有說,定期盤存制度下,「存貨」這個會計科目,是我們定期去倉庫「清點」來的。

假設今天是盤點日,公司要開始清點貨品了,點完之後的數量跟成本,我們稱為「期末存貨」;

而上一次盤點的結果,我們稱為「期初存貨」;

在定期盤存制的世界裡,從「期初」到「期末」這段期間,只會經歷「買貨、賣貨」這兩件事,非常單純,所以帳務也相對簡單。

買貨時,我們每次都會紀錄「進貨」相關的會計科目,也就是:

進貨、進貨費用、進貨退出、進貨折讓;

賣貨時,只處理收入面帳務,並不會去處理貨品減少的成本帳,

而賣貨的成本帳,也就是「銷貨成本」,在賣貨的當下,會是個問號。

那什麼時候會知道銷貨成本是多少呢?請再次認真看這個公式👀

除了銷貨成本之外,其他的數字,我們都知道了,這時候只要按一下計算機,答案不就在影片中了嘛🥳

這就是為什麼,平常我們在賣貨的時候,不會去處理成本帳的原因,

採用定期盤存制,是透過盤點來認定期末存貨的;又加上平常有在處理進貨的帳務,

所以銷貨成本的金額,就會是透過這段差異而得到的喲!

因此我們可以得到一個公式:

期初存貨 + 進貨淨額 – 期末存貨 = 銷貨成本

從字面看起來,就有一種,我永遠都在盤點存貨的fu!

對!沒錯!採用永續盤存制的公司,平常就要很勤奮的去記錄「每一筆」貨品買進、賣出的數量跟成本,

我只要一打開這本紀錄貨品進出的帳冊,就會立馬知道公司現在的存貨狀況,可以得到存貨的「結果」,

所以又稱作「帳面盤存制」。

對公司來說,無時無刻要知道當下的存貨數量跟成本,

因此我們平常在買進貨品時,會直接紀錄「存貨」這個會計科目,「不會」紀錄進貨相關的會計科目。

假如有進貨費用、進貨退出、折讓的狀況,該怎麼辦呢?

那也只是記錄「存貨」的加加減減而已喲!

像是「進貨費用」,會造成貨品的成本變高,假設 10 元,這時我們會記錄「存貨增加」10 元,但數量沒變;

發生「進貨退出」時,貨品的數量跟成本都會減少,所以我們會紀錄「存貨減少」;

而「進貨折讓」,只會讓貨品的成本變少,數量不變,我們會紀錄「存貨減少」。

賣出產品的時候,除了要做「銷貨收入」的帳務之外,還要同步紀錄「成本帳」喲!

繼續用剛剛的例子,把成本 10 元的貨品,用 25 元的售價賣出,

收入帳會記錄:銷貨收入 25 元;

成本帳的部分,則要記錄「賣貨的成本」是多少?

此時會用「銷貨成本」這個會計科目,而它同時也是損益表上的營業成本喲!

因此要記錄:銷貨成本增加 10 元,而且存貨也同步減少了 10 元。

別忘了,永續盤存制的精神就是,公司要時時刻刻掌握貨品的數量跟成本。

所以,不管買還是賣,分分秒秒都要紀錄下來喲!

雖然永續盤存制代表著我們平常都很努力的在紀錄存貨帳,

但公司仍然需要實際「清點」貨品,至少每年一次。

因為我們還是會擔心,帳冊跟倉庫的數量會不一樣,萬一有貨品被偷走了,我們根本沒辦法從帳冊上發現,這是很可怕的😰

所以我們還是要「核對 帳冊 跟 倉庫的實體貨品」有沒有一樣!一樣的話就真的是皆大歡喜🥳

不一樣的話,會有其他的會計處理方式,這部分就留著之後的專章再分享嘍!

聊完這 2 種盤存制度後,剛剛提到的問題,就有答案樓嘍☺️

Q1:平常買貨的時候,公司到底要記錄「進貨」還是「存貨」呢?

➤ 需要看公司採用哪種「盤存制度」?

定期盤存制:記錄「進貨」;

永續盤存制:記錄「存貨」。

Q2:紀錄「進貨」或是「存貨」,它們的營業成本,也就是銷貨成本,該如何計算呢?

➤ 定期盤存制:

每固定一段時間,就要去盤點倉庫的貨品數量跟成本,此時會得到「期末存貨」及「期初存貨」的數字;

平常只會紀錄「進貨」相關的帳務,

因此銷貨成本會透過公式推算出來:銷貨成本 = 期初存貨 + 進貨淨額 – 期末存貨 = 銷貨成本

➤ 永續盤存制:

買貨、賣貨的當下,會記錄「存貨」跟「銷貨成本」的帳務,不會記錄進貨,

因此,銷貨成本只要打開帳冊就可以得到答案嘍!

哇塞!光一個買賣業的營業成本,就搞出這麼多東西😅

1. 「營業成本」在不同行業有不同的內容:

買賣業:如剛才的例子,就是銷貨成本;

勞務業:提供勞務的員工薪資,就是勞務成本;

製造業:從生產 ➔ 製造 ➔ 到完成品的這一段花費,就是買原料的錢、生產製造工人的薪資、製造機器的折舊費用…等等。

2. 以 <買賣業> 舉例的銷貨成本,會使用到的虛科目有:

進貨、進貨費用、進貨退出、進貨折讓

而進貨費用是進貨的加項;進貨退出、進折讓則是進貨的減項。進而得到一個公式:

進貨 + 進貨費用 – 進貨退出 – 進貨折讓 = 進貨淨額(財務指標)

3. 平常買進貨品時,到底要記錄「進貨」還是「存貨」呢?

需看公司採用哪種盤存制度。

定期盤存制:記錄「進貨」;

永續盤存制:記錄「存貨」。

4. 兩種制度下的銷貨成本怎麼算呢?

定期盤存制:銷貨成本 = 期初存貨(前一次盤點) + 進貨淨額(平時紀錄) – 期末存貨(前一次盤點)

永續盤存制:賣貨時會直接紀錄銷貨成本,翻開帳冊即可得到答案,沒有另外的公式,

無論採用何種盤存制度,都一定要實際盤點過喲!我們一樣要關心,公司的貨品有沒有被偷,或有保管不當的狀況發生。

這次的內容稍微多一點、複雜一點😵💫

不想讓大家只有死背規則跟公式,所以就不小心扯到盤存制度了,想說比較有連貫性😅

未來也會有更深入的專章,來跟大家分享存貨的帳務處理,希望有幫助到大家🥺

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇