❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 營業成本的會計科目及含義

2. 進貨淨額的公式

3. 進貨 v.s. 存貨

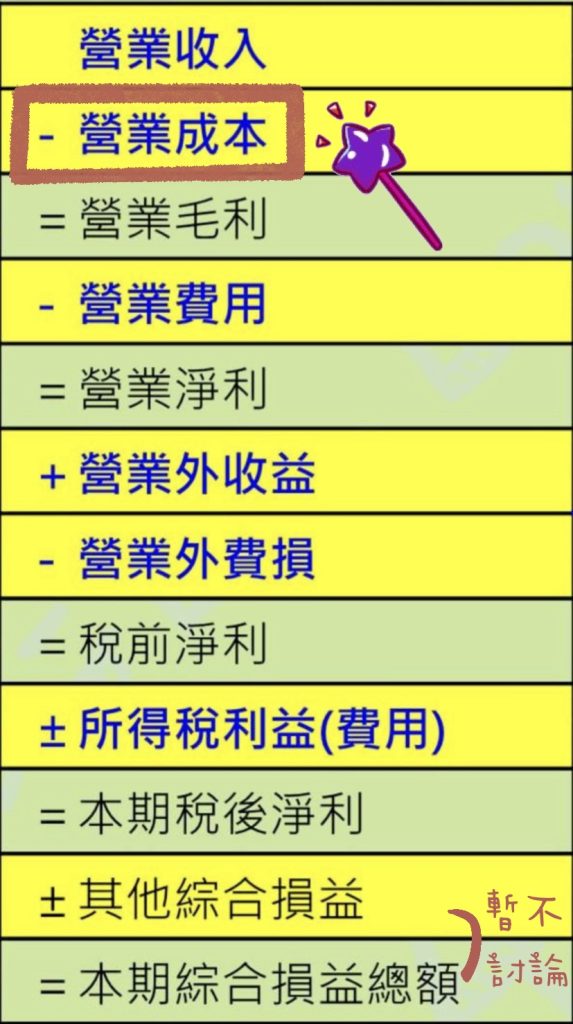

本帖要來分享,損益表中的

營業成本

營業成本是什麼呢?我想分成 3 種行業別來簡單說明,

為了取得拿來賣的商品(存貨),所付出的代價。例如商品本身價格、從廠商運送到我們倉庫的運費…等等

例如顧問公司、搬家公司…等等,這種專門提供勞務服務的公司,營業成本會是,直接提供服務的員工薪資、獎金…等等

從生產 ➔ 製造 ➔ 到完成品的這一段花費,也就是購買原物料、生產製造人員的薪資、製造用的機器折舊…等等

綜合以上說明,營業成本的意思就是,為了要「銷售產品」、「提供勞務」、或「生產製造」而產生的花費。

營業成本裡頭,到底包含哪些會計科目呢?我會用大宗的 < 買賣業 > 來舉例說明。

此為買進商品的價格,這個商品,是為了要拿來提供本業銷售的。

為了取得產品,而「衍生」的費用。

比如說,從廠商運到公司倉庫的運費、商品檢驗費…等等;

有些公司會跟國外廠商進貨,此時會有報關費、倉儲費…等等花費,這些都算進貨費用。

進貨費用是進貨的「加項」,必須單獨呈現在帳務上。

把先前買進來的貨品,退還給廠商的意思。

這裡的折讓,也是包含 2 件事,折扣跟讓價,

這部分跟我們上一帖講到的銷貨折讓是一樣的概念,只是角色對調了,

「銷貨」的角色是賣方;

「進貨」的角色是買方。

假設我們跟廠商買進貨品 100 元,買賣成交後,廠商同意讓我們可以賒帳,但要在 30 天內還錢給廠商。

廠商為了要讓我們早一點還錢,就給我們折扣優惠,

在 10 天內還錢,折扣 2%;

在 11~20 天內還錢,折扣 1%;

但超過 20 天之後沒還錢,就沒有任何折扣,而且最晚第 30 天要付清。

這個約定,在會計上,會寫成這樣的方式來表達:

2/10,1/20,n/30

如果我們很乖的在 10 天內付錢,就可以獲得 1 元的折扣;

如果小乖一點在 11~20 天內付錢,就會有 2 元的折扣;

看到這邊,是不是覺得跟銷貨折扣的概念很像🤭

當我們是買方的時候,得到的是進貨折扣;

當我們是賣方的時候,就會產生銷貨折扣嘍!

我們跟廠商買進貨品 100 元,帶回去倉庫之後,發現怎麼破一個洞😱

好險破損不大,我們能接受這點小瑕疵,同時廠商也不希望我們退貨的時候,

就可以跟廠商喬一下,看他們願不願意退我們退 50 元,作為補償,這就是讓價的概念。

如果雙方都同意了,那我們就會有進貨折讓 50 元。

看到這邊,是否有種似曾相識的感覺,跟銷貨讓價的概念很像🤭

同理,進貨退出、進貨折讓,是進貨的「減項」,一個「扣除」的概念,

會讓進貨的花費變少,但又必須獨立呈現在帳務上。

我們可以得到一個公式:

進貨 + 進貨費用 – 進貨退出 – 進貨折讓 = 進貨淨額

請注意,進貨淨額不是會計科目,也不是會計性質別

它是一個財務指標,代表某段期間,公司的進貨狀況喲!

對了!大家還記得之前介紹過的「商業折扣」嗎?那個週年慶打 8 折的故事。

在買賣成交前,就已經得到的折扣或讓價,不管我們是買方、還是賣方,都不能單獨呈現「商業折扣」的帳務,

必須要用「原始價格 減除 商業折扣後的金額」,記錄在「銷貨收入」或「進貨」的會計科目內喲!

忘記銷貨折讓 v.s. 商業折扣的朋友,趕快回顧之前的帖子喲!

嘿!我突然想到 2 個問題,

第 1 個問題:

之前我們在介紹資產類的會計科目,有講到「存貨」這傢伙,而且每次我在舉例,公司買產品進來的時候,都會用「存貨」科目,可是剛剛怎麼會說,要用「進貨」科目呢?一個是實帳戶、一個是虛帳戶,到底該用哪一個呢?

第 2 個問題:

如果用「存貨」,那剛剛說的營業成本還存在嗎?該不會是 0 元吧?畢竟一個是實帳戶、一個是虚帳戶;

如果用「進貨」,那剛剛說的「進貨淨額 就是 營業成本」了嗎?

為了解開謎團,我們先來聊聊「存貨」跟「進貨」這兩個會計科目的含義。

是資產負債表上的實科目。

資產負債表,代表公司從成立以來到現在這一刻,所累積的一切,

也就是說,存貨是從公司成立以來,到這一刻為止,所有進進出出、加加減減後的「結果」,

也就是現在這一刻,公司的貨況為何?存貨的數量跟價值是多少?

帳上呈現的數量跟價值,要等於公司現在、立刻、馬上清點貨品的數量跟價值。

是損益表上的虛科目。

損益表,代表公司在某一段期間的經營績效,到底是賺還是賠?

每年底會結算當年度的經營結果,之後會華麗變身到資產負債表中的權益類內,

等到了新的年度,損益會從 0 元開始計算。

看到這裡大家有連結起來了嗎🥹

「進貨」只是記錄,買進貨品當下的「動作」而已,

不代表目前公司的貨況,需要等到月底或年底結算之後,才會把剩下的進貨相關科目,變到「存貨」的資產科目裡,這時候才會知道公司的貨況。

小小整理一下,

存貨,代表公司累計到目前為止的實際貨況,會知道當下的存貨數量跟價值;

進貨,只是單純紀錄買進貨品的動作而已,必需透過「清點、結算」才能知道當下的貨況,才會變成「存貨」這個資產科目。可以想成,進貨是一個過程、存貨是一個結果。

那到底,我們買進貨品時,要做進貨的相關科目?還是做存貨呢?

嘿!賣個關子嘍😜😜😜

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇