❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 營業收入的會計科目及含義

2. 銷貨折讓 v.s. 商業折讓

3. 銷貨淨額的公式

虛帳戶是指收益跟費損這 2 個會計要素,本帖要來分享它們的會計科目跟性質分類喲!好消息是~

虛帳戶的內容,有比資產負債的內容還要更親民、更容易懂🥹

收益跟費損,可以再細拆為 4 種,分別是:收入、利益、費用、損失。

收入、費用 ➔ 比較偏向「經營本業而發生的」,例如:

出售產品,會產生「銷貨收入」;

為了讓公司有效運作,需要聘請員工,進而產生的「薪資費用」…等等。

利益、損失 ➔ 比較偏向「不是」經營本業而發生的,例如:

把錢存放在銀行,會有「利息收入」,但買賣業的公司,主要不是靠拿利息過活,是靠賣東西過活,因此這筆利息收入,就算是營業外利益的概念;

假設今天倉庫發生火災,一堆貨品被燒成灰燼,此時會有一筆「災害損失」的帳務,當然這個無妄之災,就真的跟營業沒有關係,所以屬於營業外損失。

究竟,收益跟費損該如何分類呢?它們包含哪些會計科目呢?

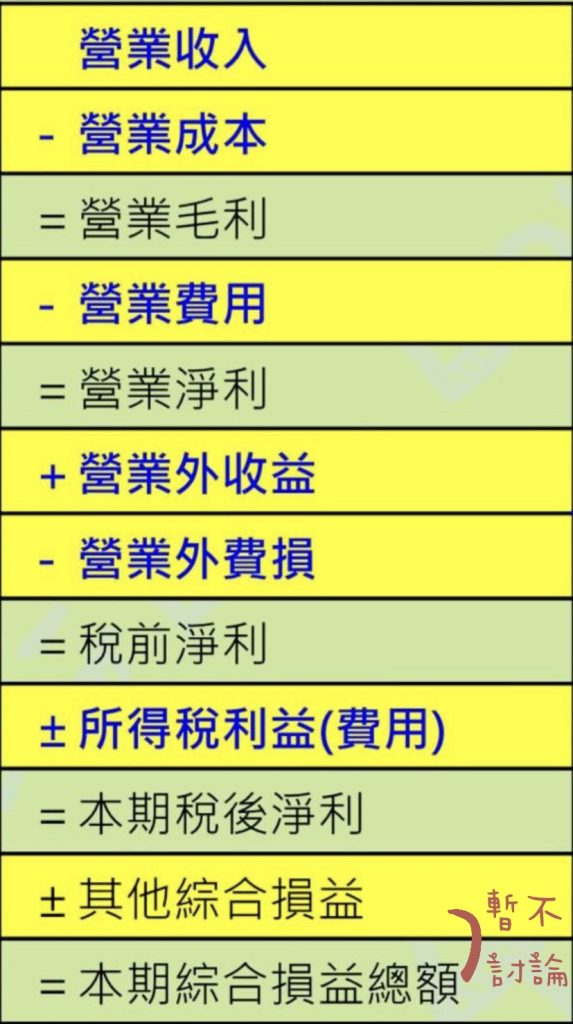

這個部分,我想用 4 大報表中的「損益表」來跟大家聊聊,會比較好理解🤓

本帖用 <買賣業> 來舉例,請看下圖損益表,其實應該要叫「綜合損益表」才對,

在稅後淨利的下面,還有一個玩意兒叫 其他綜合損益,但這傢伙稍微深奧一點,而且也跟這次要介紹的內容,比較沒有直接關係,所以就先 pass 它,先用單純的損益表來看👀

黃底的部分,是性質別,不是會計科目,是會計科目要被分類到的地方,像之前介紹的流動資產、非流動資產的那種;

綠底的部分,是報表要呈現給大家看的,算財務指標,不屬於會計要素的內容,所以也先暫時不討論了。

那我們一起來看看,黃底這些損益類的性質別,包含了哪些會計科目吧!

按照順序來介紹,首先是,

以買賣業舉例,營業收入基本包含了 3 個會計科目:

這是出售公司「本業」的產品,所獲得的收入。

假設我們是賣衣服的公司,我們賣了 100 元的上衣給客人,便會有 100 元的銷貨收入,這是售價。

剛剛我們賣 1 件 100 元的上衣給客人,客人幾天後跑回來說,公司的衣服有破洞、有染色,不爽買了,要退貨,而我們也同意退貨給客人,此時就會產生 100 元的銷貨退回,這也是售價。

這個對大家可能會比較陌生一點,折讓這個名詞,包含了兩件事:

折 ➔ 就是折扣;讓 ➔ 就是讓價

什麼意思呢?請聽我娓娓道來~

指的是,當客人跟我們公司「賒帳」,我們為了要讓客人快點還錢,就去跟客人約定,

假如你在 10 天內付款的話,公司會折扣你 2%;

如果在 20 天內付款的話,就折掉 1%;

但超過 20 天之後,就不給你折扣了哦!而且你必須要在 30 天內還錢!

這個約定,在會計上,會寫成這樣的方式來表達:

2/10;1/20;n/30

用賣衣服 100 元的例子來說明,

當客人 10 天內還錢的話,公司會折扣你 2 元,只跟你收 98 元;

如果在 11~20 天這段時間還錢的話,就折扣你 1 元,只跟你收 99 元;

第 21 天開始,就一定要跟你收 100 元了,而且超過 30 天還不付的話,我們就會去跟客人講道理了💋🤪

而剛剛說的「折 2 元」、「折 1 元」,就是「銷貨折扣」,也稱為「現金折扣」。

這種折扣,因為是買賣成交後才產生的,而且客人能不能得到這個折扣,或是會得到多少折扣?

公司並不知道,等客人真正取得到現金折扣時,會計就要入帳。

這時候就有同學舉手發問啦🙋♀️🙋♂️

請問,像百貨公司的活動,有打 8 折的那種折扣呢?跟剛剛說的銷貨折扣是一樣的嗎?

答案是:不一樣

為了促銷活動而打的折扣,叫做「商業折扣」,這跟我們剛剛說的銷貨折扣,是不一樣的東西喲!

會計學上,商業折扣的帳務,「不能」單獨呈現出來。

而是要用,原始的售價 扣掉 商業折扣 後的金額,來認列銷貨收入的帳務。

因為在產品賣出去之前,大家就知道有打折了,

所以「打折後」的價格,才是當下真正的售價。

假設今天全館 8 折,客人買了 1 件上衣,本來要 100 元的,剛好遇到打 8 折活動,1 件變成 80 元,

此時會計要去紀錄:銷貨收入80元🙆♀️

不可以紀錄成:銷貨收入 100 元 及 商業折扣 20 元🙅♀️

因為今天 1 件 80 元,在我們買賣成交前就知道了,80 元才是這件上衣真正的售價。

因此,商業折扣不入帳。

小小整理一下,會計學上的折扣,可以分成 2 種:

(1). 商業折扣

是為了促銷而打的折扣,在買賣成交前,大家就知道上衣價值 80 元,所以 20 元的折扣不能入帳,

要用 100 – 20 = 80 元的金額,認列銷貨收入

(2). 銷貨折扣 (也稱現金折扣)

這是買賣成交後才產生的,客人跟公司賒帳,公司為了要快點把錢收回來,而給客人的折扣,

有種跟客人談判、協商的感覺,最後客人能不能拿到折扣,公司也不知道,

因此,我們會先認列銷貨收入 100 元,等客人真正取得銷貨折扣後,就會去認列銷貨折讓 2 元。

假設客人買了 1 件 100 元的上衣,回家打開後發現,怎麼破了一個小洞😱

氣得跑來找我們退貨,還要給我們負評。

為了安撫客人,公司就跟客人道歉,由於這個小洞不太影響外觀,不然這件算你 50 元就好,結果客人說OK!

此時公司便會退還客人 50 元,而這個 50 元就是「讓價」的意思喲!

因為公司的產品有瑕疵,在買賣成交後,才決定要讓價給客人的,此時就要單獨呈現銷貨讓價的部分,

帳務要同時記錄:銷貨收入 100 元 及 銷貨折讓 50 元;

那假設一開始客人就知道這件是瑕疵品,在還沒付錢的時候,就跑來跟公司吵,因為是瑕疵,所以我們便宜賣客人 50 元,

像這種在買賣成交前,就已經跟客人說好的讓價,就不可以單獨呈現,

公司必須直接紀錄,銷貨收入 50 元。

因為 50 元才是當下的售價,跟剛剛說的商業折扣,概念很像。

那到底,折扣跟讓價,要不要「單獨」呈現出來呢?

我覺得關鍵點在於,到底是

買賣成交以前就說好的?還是成交以後才發生的?

買賣成交前就說好折扣跟讓價,代表客人已知當下的售價是折讓後的金額,這種情況不可以單獨呈現折扣跟讓價,

必須用「原售價 減除 折扣及讓價後的金額」,記錄「銷貨收入」這個會計科目裡。

買賣成交後才知道的折扣跟讓價,必須單獨呈現,

就剛才的例子來看,需要記錄:銷貨收入 100 元 及 銷貨折讓 50 元。

以買賣業為例,營業收入這個性質別裡,有 3 個會計科目,分別是:

銷貨收入、銷貨退回、銷貨折讓

銷貨退回、銷貨折讓,是銷貨收入的「減項」。

減項是什麼?顧名思義就是一個「扣除」的概念,會讓銷貨收入減少的東西,但又必須獨立呈現在帳務上,

我們可以得到一個公式:

銷貨收入 – 銷貨退回 – 銷貨折讓 = 銷貨淨額

請注意,銷貨淨額不是會計科目,也不是會計性質別

它是一個財務指標,代表某段期間,公司的銷貨狀況喲!

想不到一個小小的營業收入,裡面包含那麼多概念,損益表其他的部分,就讓我們期待下一帖吧!

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇