❰ 會計蔘活 ❱

一個打造生活會計的蔘活圈

一個打造生活會計的蔘活圈

本帖秘寶重點:

1. 負債類有分成哪些性質别?

2. 如何分辨流動負債?非流動負債?

3. 套用會計科目來分辨吧!

今天這帖要來繼續聊聊,會計科目是如何分類的呢?

上一帖談到資產類的性質別,分為「 流動 」跟「 非流動 」。

那我們就接著進入「 負債篇 」😙

好巧不巧,負債剛好也是分為「 流動負債 」跟「 非流動負債」,跟資產是一樣的分法喲!

同理,我們也是掌握「 流動負債 」的定義之後,剩下的就全部歸類為非流動囉!

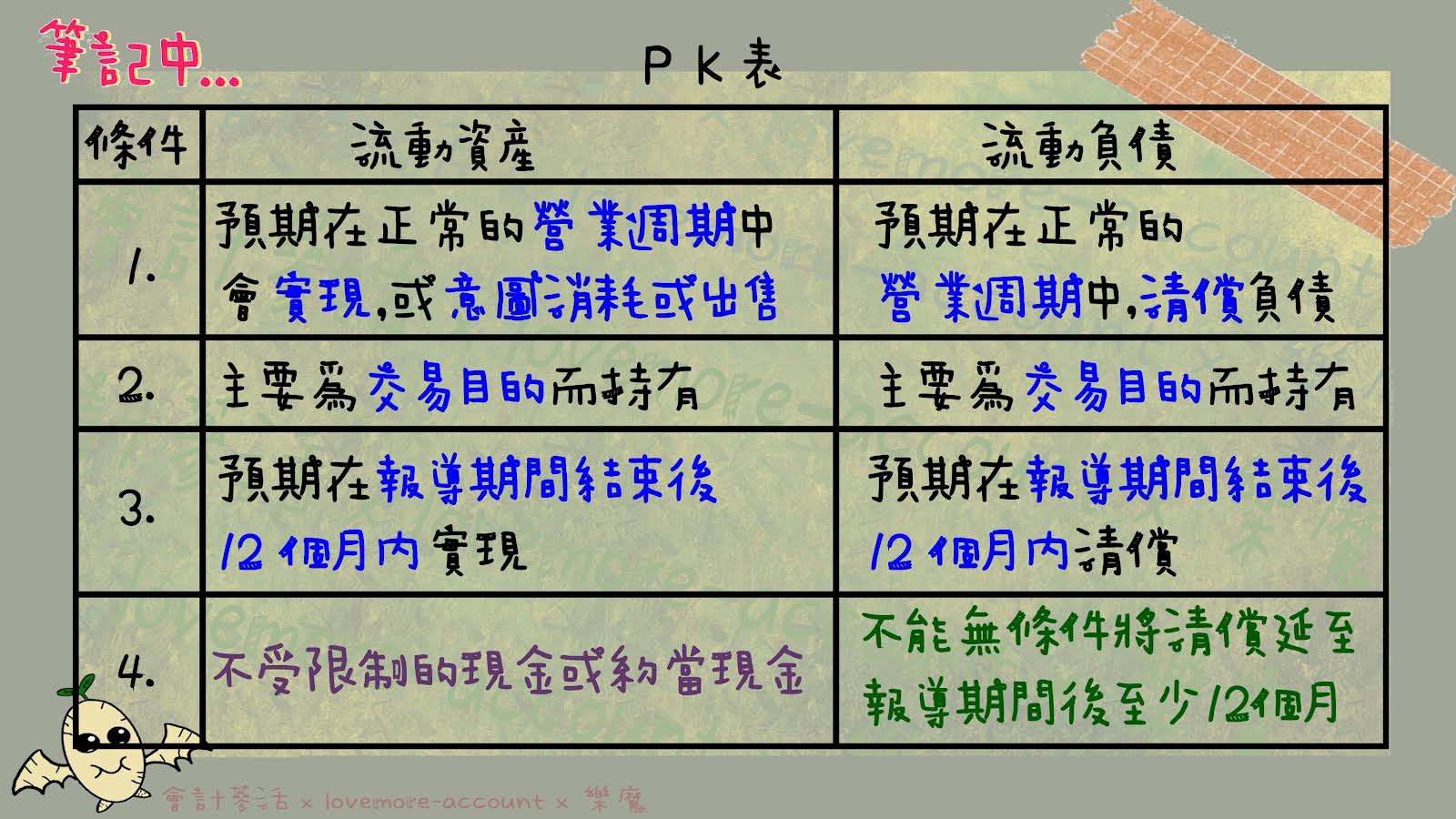

判斷流動負債的條件,剛好也是 4 個,只要符合其中 1 個,就可以分類為流動嘍!

這個定義似曾相識 🧐 大家有印象嗎?

我們在第 9 帖介紹流動資產的時候,第 1 個條件也差不多長這個樣子,

當時我們有特別說明「 營業週期 」的意思,

忘記了的朋友們,在記得回顧一下喲!

我們不會希望公司的營業週期拉的太長,

如果把 賣產品的時間 跟 收回現金的時間 拉太長的話,會很容易讓公司的資金周轉不靈,

所以這個條件一樣是會希望,能在比較短的時間內,把負債還掉。

舉個例子,我們去跟廠商進貨,廠商願意讓我們賒帳,月結 30 或 60 天,

此時就會產生「 應付帳款 」這個會計科目,是公司為了 買貨來賣 而產生的負債,

在正常的情況下,公司都會透過賣產品、並且收回現金,來還清這筆應付帳款。

嘿~又是一個似曾相識的條件?沒錯😉

跟流動資產的概念很像,是金融工具的會計處理,

只是我們的角色變成負債,是欠人家的、要還給人家的,

而重點也是在「 短時間內 」還掉,

這邊稍微記一下就好,未來會有金融工具的專章,來跟大家分享喲!

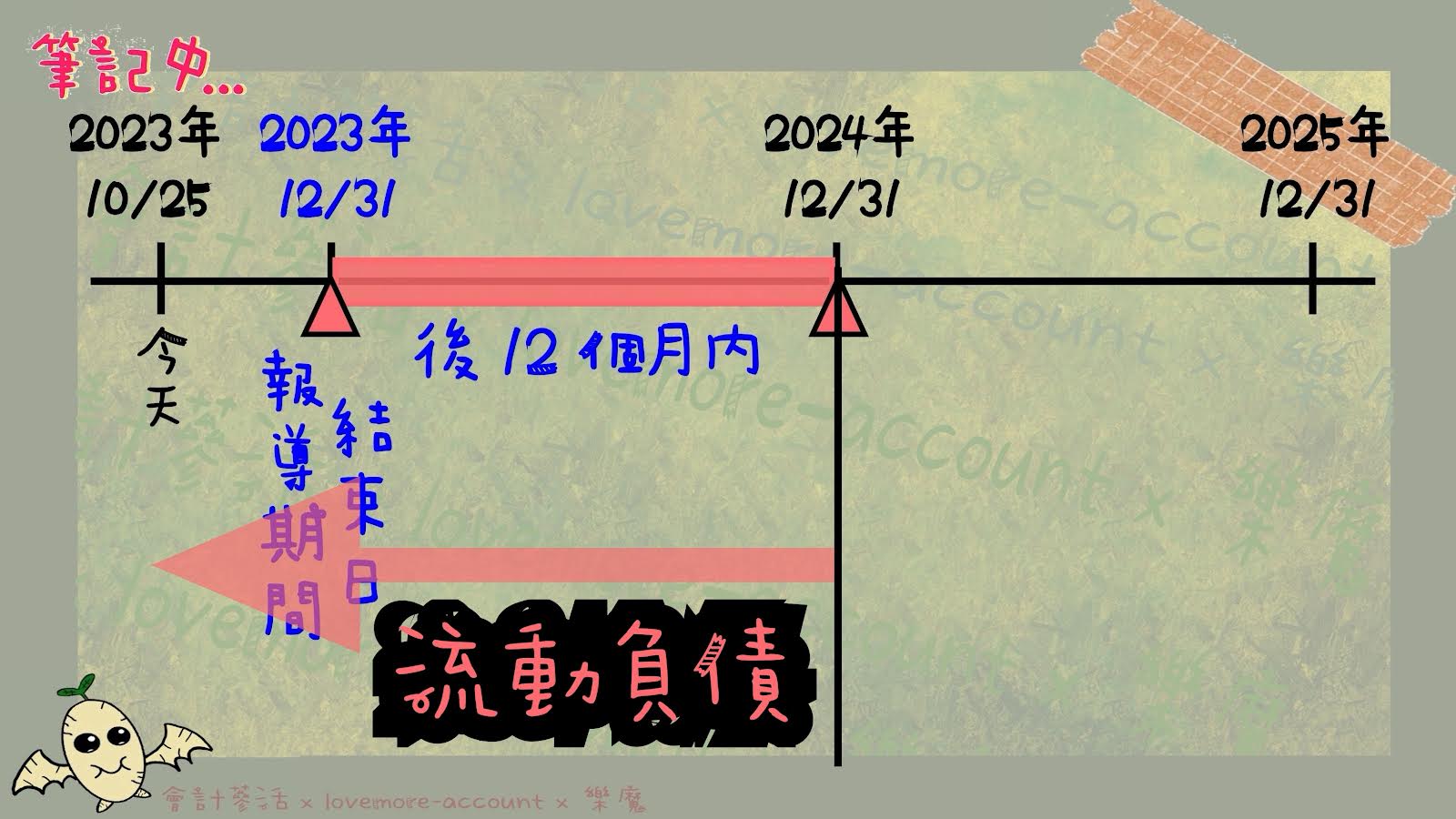

這個時段,就跟流動資產的定義一樣喲🤭

一樣蹦出這張圖給各位 (以曆年制來舉例)

也就是說,我們欠的債務,在明年 12 月 31 日前一定要還掉的,就是流動負債!

這個條件真的很饒舌,我把它簡稱為,

不能自己爽延期到明年 12 月 31 日之後

舉個例子,假設我們在 2020 年 1 月跟地下錢莊借錢,當下約定 2023 年 12 月底到期,要還利息跟本金,

結果到 2023 年中發現,我們公司的錢嘎不過來了,資金周轉不靈了,眼看著債務就要到期了,我們不可能跟地下錢莊說:

我們沒錢付了,可能未來 2~3 年都不會有錢可以還,那我們自己延後到期日到 2030 年好了!

我只能說,如果這樣做的話,遲早會被🔪🔪🔪

銀行跟地下錢莊不是慈善機構,怎麼可能無條件讓我們爽延期到 10 年後呢?

其實,當公司還不出錢的時候,通常會跟債主協議,能否拉長個幾年,公司多還點利息之類的條件。

假設談判成功,債主願意讓公司延後到 明年 12 月 31 日後還錢,那就是「 非流動 」負債;

假設談判失敗,債主不願意讓步,堅持要公司在明年 12 月 31 日之前還錢,那這就屬於「 流動 」負債。

聽完這個例子,是不是覺得跟第 3 個條件的時間是一樣的呢!

也就是看 會不會超過明年 12 月 31 日來判斷喲!

以上判斷流動負債的 4 個條件,

只要符合其中 1 個,就算流動負債;全部不符合,直接歸類非流動負債。

是不是覺得跟流動資產的條件超級像的🤩🤩

其實只要釐清觀念,掌握重點,就可以貫穿起來喲!

【重點複習一下】

透過剛才的介紹,我們要如何將負債類的會計科目進行分類呢?

誰是流動?誰是非流動?

銀行借款 ➜ 跟第 4 個條件舉的例子一樣,要看哪天是到期日來判斷;

應付票據 ➜ 要看兌現日是哪天來判斷;

應付帳款 ➜ 是第 1 個條件的營業週期內,屬於流動;

應付薪資、應付租金、應付利息 ➜ 用權責基礎制的角度來看,每年或每月調整,屬於流動;

其他應付費用 ➜ 要看到期日來判斷;

預收貨款 ➜ 公司先收客人的訂金,之後再出貨給客人,是營業週期內的,歸屬流動;

預收租金、預收佣金 ➜ 要看收了多久的錢,如果收了 3 年、5 年,部分金額會被歸類到非流動;

暫收款 ➜ 是暫時性的會計科目,只要確定好收錢的目的或性質後,就要重分類為正確的會計科目,不會待太久,歸屬流動;

應付公司債 ➜ 要看債券的到期日來判斷;

存入保證金 ➜ 要看歸還日來判斷。

綜觀第 9 帖及第 10 帖的介紹,就可以知道「 流動 」的重點,在於短時間內的實現或清償,

我們沒辦法只憑藉著會計科目的名稱,就可以知道它們到底屬於流動?還是非流動?

都要看實際狀況來判斷,只要掌握 4 個流動的條件,相信還是可以幫助大家判斷成功的💪💪

對了!我們還有「 權益類 」還沒分享,

主要是因為權益的內容,跟資產、負債比起來,相對沒那麼親民,

所以我打算等之後有聊到權益類的會計處理方法時,再來分享,會比較容易理解🤓

更多精彩的內容,就請大家要記得鎖定 ❰會計蔘活❱ 喲 😉 😉

本集精彩影片就在 👇 👇 👇